Παρά την αυξημένη οικοδομική δραστηριότητα και τις υψηλές επενδύσεις στη στέγαση, τα ενοίκια στην Ευρώπη, αλλά και στην Κύπρο, συνεχίζουν να αυξάνονται. Τα πρόσφατα στοιχεία της Eurostat δείχνουν ότι το πρόβλημα δεν είναι απαραίτητα η έλλειψη κατοικιών, αλλά ο τρόπος με τον οποίο η προσφορά διοχετεύεται στην αγορά.

Η αντίφαση είναι εμφανής: περισσότερα έργα, περισσότερες άδειες, περισσότερες επενδύσεις, χωρίς όμως την αντίστοιχη αποκλιμάκωση της πίεσης στα ενοίκια.

Τι δείχνουν πραγματικά οι αριθμοί

Σύμφωνα με την έκδοση Housing in Europe – 2025 της Eurostat, τα κυπριακά νοικοκυριά δαπανούν κατά μέσο όρο 11% του διαθέσιμου εισοδήματός τους για στέγαση, ένα από τα χαμηλότερα ποσοστά στην Ευρωπαϊκή Ένωση και σημαντικά κάτω από τον μέσο όρο της Ε.Ε. (19%).

Παράλληλα, η Κύπρος καταγράφει ένα από τα χαμηλότερα ποσοστά υπερπληθυσμού κατοικιών στην Ευρώπη (2%), γεγονός που συχνά ερμηνεύεται ως ένδειξη επαρκούς στεγαστικής κάλυψης.

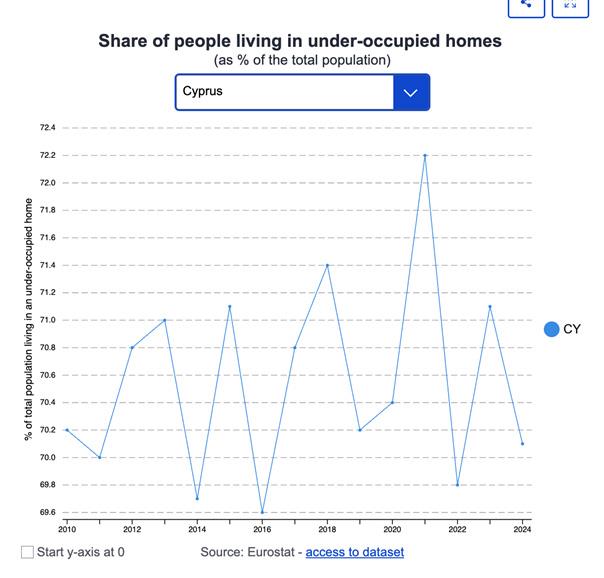

Ωστόσο, η ίδια πηγή αποκαλύπτει μια λιγότερο συζητημένη πτυχή της αγοράς: το 70% των κατοικιών στην Κύπρο χαρακτηρίζονται ως υποκατοικημένες, το υψηλότερο ποσοστό στην Ε.Ε.

- Διαβάστε επίσης: Ξεκλειδώνοντας το μέλλον της στέγασης στην Κύπρο: Γιατί η αύξηση της προσφοράς ακινήτων μπορεί να είναι το κομμάτι που έλειπε

- Διαβάστε επίσης: Κ. Ιωάννου: Θερμή ανταπόκριση σε πολεοδομικά κίνητρα και build to rent - 2.000 μονάδες την επόμενη διετία

Με άλλα λόγια, μεγάλο μέρος του υφιστάμενου στεγαστικού αποθέματος είναι δεσμευμένο σε μορφές χρήσης που δεν ανταποκρίνονται στις σημερινές ανάγκες της αγοράς, ιδιαίτερα της αγοράς ενοικίασης.

- Διαβάστε επίσης: Ιωάννα Χαραλάμπους: Πολεοδομικά κίνητρα και build-to-rent για πιο προσιτή στέγη – Επιπλέον μέτρα για το στεγαστικό πρόβλημα

Η αύξηση της προσφοράς μειώνει πάντα τα ενοίκια;

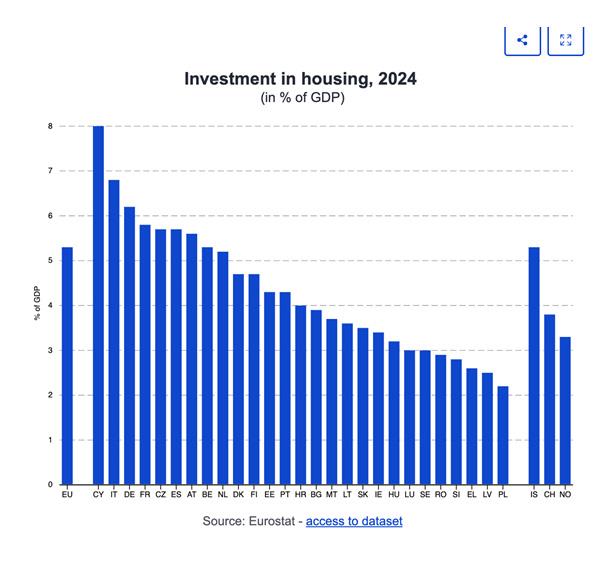

Σε ευρωπαϊκό επίπεδο, η οικοδομική δραστηριότητα παραμένει αυξημένη. Μεταξύ 2010 και 2024, οι οικοδομικές άδειες για κατοικίες αυξήθηκαν κατά 5%, ενώ οι επενδύσεις στη στέγαση έφτασαν το 5,3% του ΑΕΠ στην Ε.Ε. Η Κύπρος καταγράφει ακόμη υψηλότερο ποσοστό, με επενδύσεις που αγγίζουν το 8% του ΑΕΠ.

Την ίδια περίοδο, όμως, τα ενοίκια στην ΕΕ αυξήθηκαν κατά 25%, ενώ οι τιμές κατοικιών κατά 53%.

Η απόκλιση αυτή υποδηλώνει ότι η αύξηση της οικοδομής δεν μεταφράζεται αυτομάτως σε αύξηση της διαθέσιμης προσφοράς για μακροχρόνια ενοικίαση.

Πού καταλήγει τελικά η νέα στέγη

Στην πράξη, η νέα στεγαστική προσφορά κατανέμεται σε χρήσεις που συχνά δεν καλύπτουν τις ανάγκες της αγοράς ενοικίασης:

- Βίλες και εξοχικές κατοικίες, που προορίζονται για εποχική ή ιδιωτική χρήση.

- Κατοικίες προς πώληση, οι οποίες απορροφώνται από ιδιοκτήτες ή επενδυτές.

- Ακίνητα επενδυτικού χαρακτήρα, που διατηρούνται για κεφαλαιακή υπεραξία.

- Βραχυχρόνιες μισθώσεις, που αυξάνουν τον συνολικό αριθμό κατοικιών αλλά περιορίζουν τη διαθεσιμότητα για μόνιμους κατοίκους.

Το αποτέλεσμα είναι ότι, παρά την αυξημένη κατασκευαστική δραστηριότητα, ο αριθμός των κατοικιών που εισέρχονται ουσιαστικά στην αγορά μακροχρόνιας ενοικίασης παραμένει περιορισμένος.

Μια διαφορετική προσέγγιση στην προσφορά

Σε αυτό το πλαίσιο, το μοντέλο Build to Rent (BTR) αποκτά ιδιαίτερο ενδιαφέρον. Πρόκειται για έργα που σχεδιάζονται εξαρχής ώστε το σύνολο των μονάδων να προορίζεται αποκλειστικά για μακροχρόνια ενοικίαση, υπό επαγγελματική διαχείριση.

Σε χώρες όπως η Γερμανία, η Αυστρία, η Δανία και το Ηνωμένο Βασίλειο, το μοντέλο αυτό έχει συμβάλλει στη δημιουργία σταθερότερης αγοράς ενοικίασης, περιορίζοντας τις διακυμάνσεις και ενισχύοντας τη διαφάνεια.

Η Γερμανία, όπου το 53% του πληθυσμού ζει σε ενοικιαζόμενη κατοικία, αποτελεί χαρακτηριστικό παράδειγμα αγοράς με ανεπτυγμένο και θεσμικά οργανωμένο τομέα μακροχρόνιας μίσθωσης.

Στέγαση και ανισότητες: Τα λιγότερο ορατά δεδομένα

Τα στοιχεία της Eurostat αναδεικνύουν και τη λιγότερο ορατή, αλλά κρίσιμη, κοινωνική διάσταση της στεγαστικής πίεσης. Σχεδόν 9% των πολιτών της Ευρωπαϊκής Ένωσης αδυνατούν να διατηρήσουν το σπίτι τους επαρκώς θερμαινόμενο, ενώ σχεδόν 6% δηλώνουν ότι έχουν βιώσει διακρίσεις κατά την αναζήτηση κατοικίας.

Ιδιαίτερη σημασία έχει το γεγονός ότι τα άτομα που βρίσκονται σε κίνδυνο φτώχειας είναι διπλάσια πιθανό να αντιμετωπίσουν στεγαστικές διακρίσεις σε σχέση με τον γενικό πληθυσμό.

Τα δεδομένα αυτά καταδεικνύουν ότι η στέγαση δεν αποτελεί απλώς ζήτημα αγοράς ακινήτων. Συνδέεται άμεσα με την κοινωνική συνοχή, την κινητικότητα του εργατικού δυναμικού και τη βιωσιμότητα της οικονομικής ανάπτυξης.

Καθώς η ιδιοκατοίκηση μειώνεται σταθερά σε ευρωπαϊκό επίπεδο, η ποιότητα και η διαθεσιμότητα ασφαλούς, μακροχρόνιας ενοικίασης αποκτούν κεντρική σημασία — ιδιαίτερα για νέους επαγγελματίες, οικογένειες και εργαζόμενους που αναζητούν ευελιξία χωρίς ανασφάλεια.

Ζήτηση και προσφορά: Το συμπέρασμα

Η στεγαστική πρόκληση στην Κύπρο δεν πηγάζει αποκλειστικά από την έλλειψη οικοδομικής δραστηριότητας. Πηγάζει κυρίως από τον τρόπο με τον οποίο η νέα προσφορά διοχετεύεται στην αγορά.

Μια προσέγγιση που δίνει προτεραιότητα:

- στη μακροχρόνια ενοικίαση

- στην επαγγελματική διαχείριση

- στη σταθερότητα και προβλεψιμότητα των τιμών

- και στη σύνδεση με τον ευρύτερο αστικό σχεδιασμό

Όλα τα παραπάνω μπορούν να συμβάλουν στην εξισορρόπηση του συστήματος, μειώνοντας τις πιέσεις τόσο στα χαμηλά όσο και στα υψηλά επίπεδα της αγοράς.

Το μοντέλο του Build to Rent δεν αποτελεί τη μοναδική λύση. Ωστόσο, τα στοιχεία συγκλίνουν σε ένα σαφές συμπέρασμα: όπως προκύπτει από τα δεδομένα της Eurostat, χωρίς διαρθρωτικές αλλαγές στη σύνθεση της προσφοράς ενοικιαζόμενων κατοικιών, οι πιέσεις στην προσιτότητα δύσκολα θα αποκλιμακωθούν — ανεξάρτητα από τον αριθμό των νέων έργων.

Το ερώτημα, πλέον, δεν είναι αν η Κύπρος χρειάζεται περισσότερες κατοικίες.

Είναι τι είδους κατοικίες μπορούν να καλύψουν τις πραγματικές ανάγκες των ανθρώπων που ζουν και εργάζονται στη χώρα.