Κινδύνους έντασης του φορολογικού ανταγωνισμού σε διεθνές επίπεδο ενέχει η φορολογική μεταρρύθμιση που ενέκρινε και τέθηκε σε ισχύ από την 1η Ιανουαρίου η κυβέρνηση Τραμπ στις ΗΠΑ. Αυτό επισημαίνεται σε έκθεση της Ευρωπαϊκής Κεντρικής Τράπεζας με τίτλο «Οι μακροοικονομικές επιπτώσεις της φορολογικής μεταρρύθμισης στις ΗΠΑ», ενώ δεν αποκλείεται να προκληθεί και μία πιθανή διάβρωση των φορολογικών βάσεων σε χώρες της ΕΕ.

Αξίζει να σημειωθεί πως σύμφωνα με την φορολογική μεταρρύθμιση Τραμπ, μεταξύ άλλων, προβλέπεται μείωση του συντελεστή φορολογίας των επιχειρήσεων στο 21% από το 35% με παράλληλη πλήρη έκπτωση των επενδύσεων από τη φορολογική βάση των επιχειρήσεων για πέντε χρόνια. Προβλέπει, επίσης, τη μείωση της φορολογίας εισοδήματος φυσικών προσώπων και της φορολογίας για τους ιδιοκτήτες μικρών επιχειρήσεων. Με τον νέο νόμο, καταργείται η φορολογία για το μεγαλύτερο μέρος των εισοδημάτων που αποκτούν αμερικανικές επιχειρήσεις στο εξωτερικό, σηματοδοτώντας την κίνηση προς ένα «υβριδικό» σύστημα φορολογίας στις ΗΠΑ με έναν εφάπαξ μεταβατικό φόρο 15,5% επί των αφορολόγητων κερδών.

Διαβάστε ακόμα: ΙΚΕΑ: Δέκα χρόνια μετά, πετά

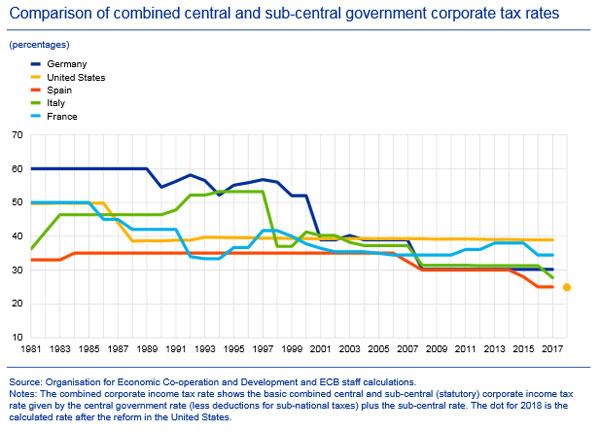

Σε ό,τι αφορά τις επιχειρήσεις ο συντελεστής φορολόγησης για τις αμερικανικές επιχειρήσεις θα μειωθεί για να φτάσει τα επίπεδα του εταιρικού φόρου αρκετών χωρών της ευρωζώνης, ενώ σύμφωνα με την έκθεση πριν από την φορολογική μεταρρύθμιση ο εν λόγω συντελεστής ήταν υψηλότερος από αυτών των μεγαλύτερων οικονομιών της ευρωζώνης. Με την μεταρρύθμιση, όπως φαίνεται και στον πιο κάτω πίνακα, είναι πιο κοντά στο χαμηλότερο επίπεδο των συντελεστών που ισχύουν στις χώρες όπως Γερμανία, Γαλλία, Ισπανία και Ιταλία.

Δημοσιονομική στήριξη

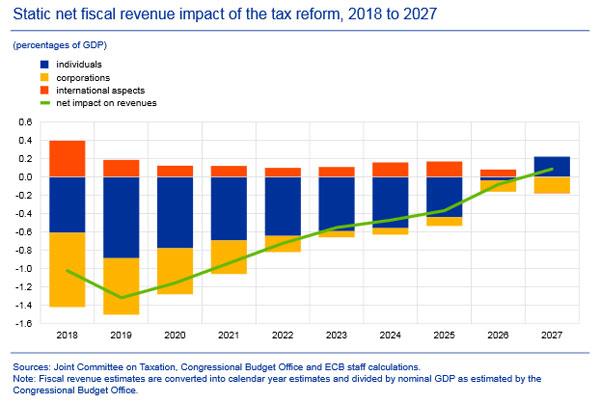

Η έκθεση υπογραμμίζει πως η φορολογική μεταρρύθμιση θα προσφέρει σημαντική δημοσιονομική στήριξη στην αμερικανική οικονομία την επόμενη δεκαετία, με την αρμόδια επιτροπή του Αμερικανικού Κογκρέσου να εκτιμά τη στατική καθαρή δημοσιονομική στήριξη για τα φυσικά πρόσωπα και τις επιχειρήσεις σε περίπου 1,46 τρισ. δολάρια για μία δεκαετία ή σε 0,7% του ΑΕΠ κατά μέσο όρο ετησίως.

Ενίσχυση της εσωτερικής κατανάλωσης

Η μεταρρύθμιση αναμένεται να ενισχύσει την εσωτερική ζήτηση στις ΗΠΑ και να αυξήσει το πραγματικό ΑΕΠ των ΗΠΑ στο εγγύς μέλλον. Ο χαμηλότερος φόρος εισοδήματος αναμένεται να αυξήσει το διαθέσιμο εισόδημα των νοικοκυριών και θα αυξηθεί η κατανάλωση. Παράλληλα, μέρος της αύξησης του διαθέσιμου εισοδήματος των νοικοκυριών θα διατεθεί για αποταμιεύσεις, ιδιαίτερα από τα εύπορα νοικοκυριά. Επιπλέον, ο χαμηλότερος εταιρικός φόρος θα ενισχύσει τον πλούτο των νοικοκυριών μέσω υψηλότερων τιμών ενεργητικού και μερισμάτων, αυξάνοντας έτσι την κατανάλωση και τις αποταμιεύσεις. Τα υψηλότερα κέρδη για τις επιχειρήσεις ενδέχεται να οδηγήσουν επίσης σε υψηλότερους μισθούς καθώς οι εργαζόμενοι διαπραγματεύονται για μερίδιο στα αυξημένα κέρδη κάτι το οποίο θα αυξήσει την κατανάλωση.

Διαβάστε ακόμα: Γιώργος Δημητριάδης: Δικαιωθήκαμε για το Columbia Beach

Πως θα επηρεαστεί η ευρωζώνη

Οι μακροοικονομικές επιδράσεις της φορολογικής μεταρρύθμισης μπορεί να επηρεάσουν την ευρωζώνη, καθώς η πιο επεκτατική αμερικανική δημοσιονομική πολιτική θα αυξήσει την εγχώρια ζήτηση των ΗΠΑ. Αυτό θα μπορούσε να αυξήσει τη ζήτηση για προϊόντα και υπηρεσίες της ευρωζώνης, αλλά η συνολική επίδραση θα είναι πιθανόν μάλλον μικρή.

Η ευρωζώνη, σημειώνει η ΕΚΤ, θα επηρεασθεί και από τις αλλαγές στον διεθνή φορολογικό χάρτη, οι συνέπειες των οποίων είναι πολύ αβέβαιες και πολύπλοκες. Κατ' αρχήν, σημειώνει, οι χαμηλότεροι εταιρικοί φορολογικοί συντελεστές στις ΗΠΑ, αυξάνουν την ελκυστικότητα της χώρας σε σχέση με άλλες χώρες, κάτι που θα επηρεάσει τα κίνητρα των επιχειρήσεων για επενδύσεις.

Σύμφωνα με μελέτη του ινστιτούτου ΖΕW, θα αυξηθούν οι άμεσες ξένες επενδύσεις στις ΗΠΑ από την ΕΕ, που θα υπεραντισταθμίσουν την αύξηση των αμερικανικών επενδύσεων στην ΕΕ. Δεύτερον, θα επηρεασθεί ο φορολογικός σχεδιασμός των πολυεθνικών επιχειρήσεων, καθώς θα αλλάξουν τα κίνητρα που είχαν έως τώρα αμερικανικές επιχειρήσεις να μεταφέρουν τα κέρδη τους στο εξωτερικό, λόγω της διαφοράς των φορολογικών συντελεστών στις ΗΠΑ και σε ορισμένες χώρες της ΕΕ με υψηλή φορολογία.

Τρίτον, έχει αναφερθεί ότι ορισμένες από τις διεθνείς πτυχές της φορολογικής μεταρρύθμισης των ΗΠΑ μπορεί να μην είναι σύμφωνες με τους κανόνες του Παγκόσμιου Οργανισμού Εμπορίου και τις συμφωνίες για την αποφυγή διπλής φορολογίας.