Θετικά αποτιμά την συνεχιζόμενη μείωση του όγκου των μη εξυπηρετούμενων δανείων που έχουν στους ισολογισμούς τους τα κυπριακά τραπεζικά ιδρύματα, ο οίκος αξιολόγησης DBRS. Σε σημείωμα του αναφέρει πως αφού ο όγκος των ΜΕΔ έφθασε στο ανώτατο σημείο στις αρχές του 2015, το απόθεμα καταγράφει μείωση κάτι το οποίο οφείλεται σε μεγάλο βαθμό στις αναδιαρθρώσεις δανείων μεγάλων επιχειρήσεων. Επίσης, σημειώνει πως οι μη εξυπηρετούμενες δανειακές υποχρεώσεις για τους μη χρηματοπιστωτικούς οργανισμούς μειώθηκαν κατά 29% μεταξύ Φεβρουαρίου 2015 και Αυγούστου 2017, ενώ τα μη εξυπηρετούμενα δάνεια για τα νοικοκυριά μειώθηκαν κατά 12%. Συνολικά τα μη εξυπηρετούμενα δάνεια μειώθηκαν κατά 23% από τον Φεβρουάριο του 2015.

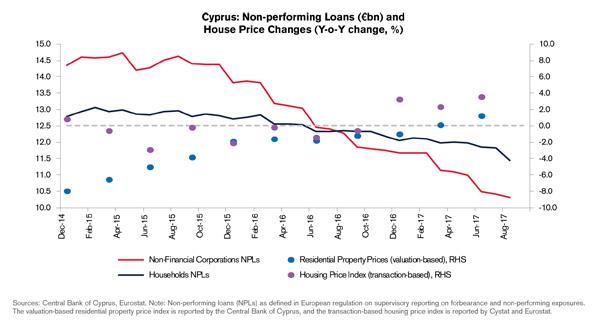

Ωστόσο, ο δείκτης μη εξυπηρετούμενων δανείων παραμένει υψηλός, καθώς τα συνολικά δάνεια εξακολουθούν να μειώνονται, αντανακλώντας τη συνεχιζόμενη απομόχλευση της οικονομίας. Τα μη εξυπηρετούμενα δάνεια για το τραπεζικό σύστημα ήταν 43,8% του συνόλου των ανεξόφλητων δανείων τον Αύγουστο του 2017, έναντι 49% το Μάιο του 2016. Ο δείκτης δανείων με καθυστέρηση πέραν των 90 ημερών μειώθηκε στο 33,8% από 37,5%, ενώ αύξηση κατέγραψε ο δείκτης κάλυψης σε 47,3% τον Ιούλιο του 2017 από 38,6% τον Ιούλιο του 2016 με ευθυγράμμιση με τον ευρωπαϊκό μέσο όρο, αν και αυτό, υπογραμμίζει, έπληξε την κερδοφορία των κυπριακών τραπεζών.

Την ίδια ώρα, ο οίκος αξιολόγησης διαπιστώνει ανάκαμψη στην αγορά ακινήτων. Η ανάκαμψη της αγοράς ακινήτων, επισημαίνει, είναι καθοριστικής σημασίας για την απόδοση του τραπεζικού τομέα, καθώς ένα μεγάλο μέρος των μη εξυπηρετούμενων χορηγήσεων των τραπεζών προέρχεται από τις κατασκευαστικές εταιρείες.

Παράλληλα, παρατηρεί μια σημαντική διόρθωση στην τιμές των ακινήτων μεταξύ του 2009 και του 2016, με τις τιμές σήμερα να καταγράφουν άνοδο. Ο δείκτης ακίνητης περιουσίας που βασίζεται στις συναλλαγές αυξάνεται από το 4ο τρίμηνο του 2016, με την ετήσια αύξηση να φτάνει το 3,6% το δεύτερο τρίμηνο του 2017. Ο δείκτης με βάση τις αποτιμήσεις άρχισε επίσης να ανακάμπτει, σημειώνοντας ετήσια άνοδο 1,2% το β τρίμηνο του 2017 μετά τη σταθεροποίηση του πρώτου τριμήνου 2017. Οι πωλήσεις ακινήτων αυξάνονται επίσης, λόγω της αυξημένης ζήτησης τόσο από κατοίκους όσο και μη κατοίκους, ενώ σημαντική ώθηση δίνουν τα χαμηλά επιτόκια.

Ταυτόχρονα, ο οίκος σημειώνει εξακολουθούν ότι εξακολουθούν να υπάρχουν σημαντικές προσπάθειες για επιτάχυνση της επίλυσης του ζητήματος των ΜΕΔ και προβλέπει ότι αναμένεται να καταγραφεί περαιτέρω άνοδος στο άμεσο μέλλον. Υπάρχει ένα ολοκληρωμένο πλαίσιο μέτρων, συμπεριλαμβανομένης της νομοθεσίας για την πώληση δανείων. Επιπλέον, η τρίτη μεγαλύτερη κυπριακή τράπεζα, η Ελληνική Τράπεζα, υπέγραψε πρόσφατα συμφωνία με ανεξάρτητη εταιρεία για τη διαχείριση των μη εξυπηρετούμενων δανείων, ενώ η δεύτερη μεγαλύτερη τράπεζα, η Συνεργατική Κυπριακή Τράπεζα, ενέκρινε τη δημιουργία πλατφόρμας NPL για εξυπηρέτηση δανείων με Ισπανική εταιρεία διαχείρισης περιουσιακών στοιχείων. Η δημιουργία πλατφορμών NPL φέρνει διεθνή εμπειρογνωμοσύνη στον κυπριακό τραπεζικό τομέα και θα μπορούσε να συμβάλει στην ανάπτυξη της δευτερογενούς αγοράς των μη εξυπηρετούμενων δανείων. Αυτές οι προσπάθειες, σε συνδυασμό με την ανάκαμψη της κυπριακής οικονομίας, την μείωση της ανεργίας και την ανάκαμψη της στεγαστικής αγοράς, αποδείχτηκαν καλά για τη μείωση των μη εξυπηρετούμενων δανείων.

Ωστόσο, ο δείκτης μη εξυπηρετούμενων δανείων παραμένει υψηλός, καθώς τα συνολικά δάνεια εξακολουθούν να μειώνονται, αντανακλώντας τη συνεχιζόμενη απομόχλευση της οικονομίας. Τα μη εξυπηρετούμενα δάνεια για το τραπεζικό σύστημα ήταν 43,8% του συνόλου των ανεξόφλητων δανείων τον Αύγουστο του 2017, έναντι 49% το Μάιο του 2016. Ο δείκτης δανείων με καθυστέρηση πέραν των 90 ημερών μειώθηκε στο 33,8% από 37,5%, ενώ αύξηση κατέγραψε ο δείκτης κάλυψης σε 47,3% τον Ιούλιο του 2017 από 38,6% τον Ιούλιο του 2016 με ευθυγράμμιση με τον ευρωπαϊκό μέσο όρο, αν και αυτό, υπογραμμίζει, έπληξε την κερδοφορία των κυπριακών τραπεζών.

Την ίδια ώρα, ο οίκος αξιολόγησης διαπιστώνει ανάκαμψη στην αγορά ακινήτων. Η ανάκαμψη της αγοράς ακινήτων, επισημαίνει, είναι καθοριστικής σημασίας για την απόδοση του τραπεζικού τομέα, καθώς ένα μεγάλο μέρος των μη εξυπηρετούμενων χορηγήσεων των τραπεζών προέρχεται από τις κατασκευαστικές εταιρείες.

Παράλληλα, παρατηρεί μια σημαντική διόρθωση στην τιμές των ακινήτων μεταξύ του 2009 και του 2016, με τις τιμές σήμερα να καταγράφουν άνοδο. Ο δείκτης ακίνητης περιουσίας που βασίζεται στις συναλλαγές αυξάνεται από το 4ο τρίμηνο του 2016, με την ετήσια αύξηση να φτάνει το 3,6% το δεύτερο τρίμηνο του 2017. Ο δείκτης με βάση τις αποτιμήσεις άρχισε επίσης να ανακάμπτει, σημειώνοντας ετήσια άνοδο 1,2% το β τρίμηνο του 2017 μετά τη σταθεροποίηση του πρώτου τριμήνου 2017. Οι πωλήσεις ακινήτων αυξάνονται επίσης, λόγω της αυξημένης ζήτησης τόσο από κατοίκους όσο και μη κατοίκους, ενώ σημαντική ώθηση δίνουν τα χαμηλά επιτόκια.

Ταυτόχρονα, ο οίκος σημειώνει εξακολουθούν ότι εξακολουθούν να υπάρχουν σημαντικές προσπάθειες για επιτάχυνση της επίλυσης του ζητήματος των ΜΕΔ και προβλέπει ότι αναμένεται να καταγραφεί περαιτέρω άνοδος στο άμεσο μέλλον. Υπάρχει ένα ολοκληρωμένο πλαίσιο μέτρων, συμπεριλαμβανομένης της νομοθεσίας για την πώληση δανείων. Επιπλέον, η τρίτη μεγαλύτερη κυπριακή τράπεζα, η Ελληνική Τράπεζα, υπέγραψε πρόσφατα συμφωνία με ανεξάρτητη εταιρεία για τη διαχείριση των μη εξυπηρετούμενων δανείων, ενώ η δεύτερη μεγαλύτερη τράπεζα, η Συνεργατική Κυπριακή Τράπεζα, ενέκρινε τη δημιουργία πλατφόρμας NPL για εξυπηρέτηση δανείων με Ισπανική εταιρεία διαχείρισης περιουσιακών στοιχείων. Η δημιουργία πλατφορμών NPL φέρνει διεθνή εμπειρογνωμοσύνη στον κυπριακό τραπεζικό τομέα και θα μπορούσε να συμβάλει στην ανάπτυξη της δευτερογενούς αγοράς των μη εξυπηρετούμενων δανείων. Αυτές οι προσπάθειες, σε συνδυασμό με την ανάκαμψη της κυπριακής οικονομίας, την μείωση της ανεργίας και την ανάκαμψη της στεγαστικής αγοράς, αποδείχτηκαν καλά για τη μείωση των μη εξυπηρετούμενων δανείων.

<

<