Μία δεύτερη ευκαιρία για να ενδυναμώσει τη θέση της στην αγορά και να αυξήσει τα μερίδιά της αναζητά η Ελληνική Τράπεζα, αφού πλέον στον οργανισμό παραδέχονται πως σπατάλησαν την ευκαιρία που του δόθηκε το 2013.

Υπό την καθοδήγηση του CEO Ιωάννη Μάτση, η τράπεζα επιδιώκει να καταστεί τράπεζα πρώτης επιλογής για τους πελάτες της, κάτι που μέχρι σήμερα δεν ίσχυε σε μεγάλο βαθμό, όπως παραδέχθηκε και ο ίδιος ο επικεφαλής της, κατά την παρουσίαση των αποτελεσμάτων του γ’ τριμήνου της τράπεζας τα οποία ήταν και τα πρώτα κερδοφόρα μετά από τρία τρίμηνα ζημιάς.

Διαβάστε ακόμα: Οι ... γνωστές άγνωστες μάρκες αυτοκινήτων στην Κύπρο

Για να επιτύχει τον πιο πάνω στόχο και να κατορθώσει να αυξήσει σημαντικά τα νέα της δάνεια, η διεύθυνση της τράπεζας προχώρησε σε αλλαγές στο οργανόγραμμα, με βασικότερη ίσως τη δημιουργία ενός νέου τμήματος το οποίο θα είναι υπεύθυνο για την ανάπτυξη νέων προϊόντων και τον εκσυγχρονισμό υφιστάμενων. Παράλληλα, πλέον όλα τα τμήματα που έχουν άμεση επαφή με τους πελάτες, θα επικεντρωθούν στη συνεχή και ορθή επικοινωνία μαζί τους. «Πρέπει να γίνουμε πιο πελατοκεντρικοί», σχολίασε με νόημα ο Μάτσης. Για να καταστεί αυτό εφικτό, η τράπεζα προχώρησε και σε κεντρικοποίηση των διαφόρων operations.

Ο Ι. Μάτσης στις δηλώσεις του ήταν σαφής, «Θέλουμε να ανακτήσουμε το όνομα και τη φήμη της τράπεζας κάτι που δεν καταφέραμε να κάνουμε από το 2013 και μετά».

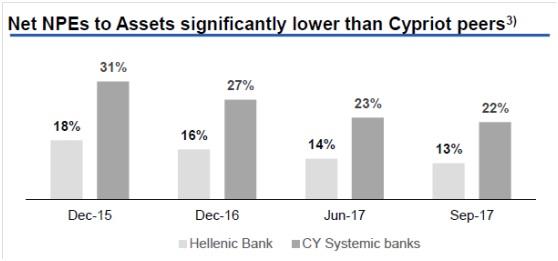

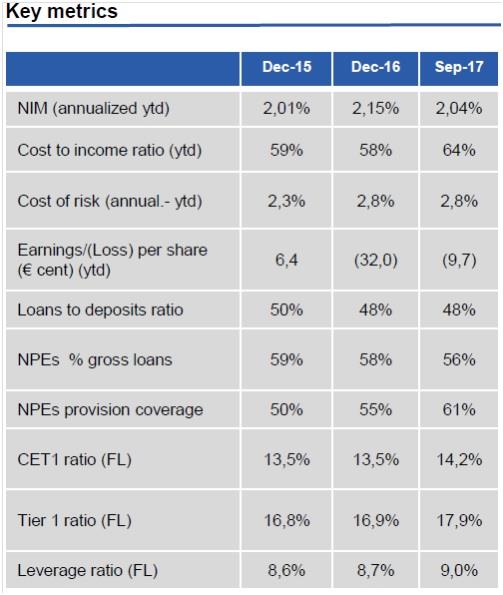

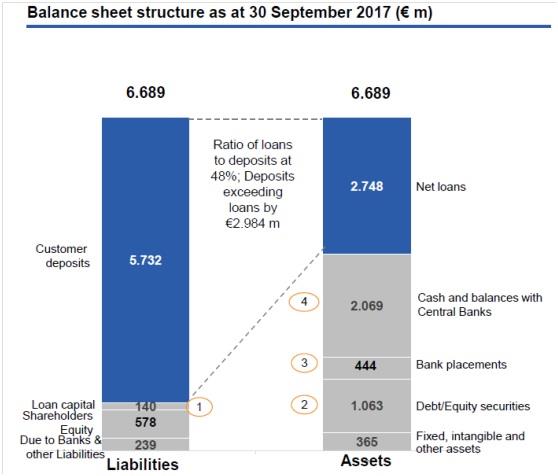

Η τράπεζα εξακολουθεί να έχει πολύ χαμηλό δείκτη καθαρών δανείων προς καταθέσεις, 48%, και αυτό είναι που περιορίζει και την κερδοφορία της. Ακόμα και με την παραχώρηση νέων δανείων 334 εκατ. ευρώ το πρώτο εννιάμηνο του 2017, τα καθαρά της δάνεια κατέγραψαν και πάλι μείωση σε σχέση με ένα χρόνο προηγουμένως. Σύμφωνα με τον CFO της τράπεζας Lars Kramer όσο τα επίπεδα του ιδιωτικού χρέους στη χώρα παραμένουν σε τόσο υψηλά επίπεδα η διαδικασία απομόχλευσης δανεισμού θα συνεχίζεται άρα και τα καθαρά δάνεια μπορεί να συνεχίζουν να παρουσιάζουν μείωση λόγω αποπληρωμών.

Πάντως, ο Ι. Μάτσης ξεκαθάρισε πως δεν πρόκειται να κάνουν ενέργειες για να μειώσουν το παθητικό της τράπεζας και συγκεκριμένα τις καταθέσεις πελατών, αλλά θα επικεντρωθούν ώστε αυτοί οι καταθέτες να μετατραπούν και σε δανειολήπτες της τράπεζας και να δημιουργήσουν εισόδημα για τον οργανισμό. Εξήγησε πως η μείωση που υπήρξε στις καταθέσεις, αφορούσε κλείσιμο κάποιων λογαριασμών ξένων πελατών στα πλαίσια της προσπάθειας για μείωση του ρίσκου.

Διαβάστε ακόμα: Και εγένετο Αρχής Ψηφιακής Ασφάλειας

Αναδιοργάνωση και VRS

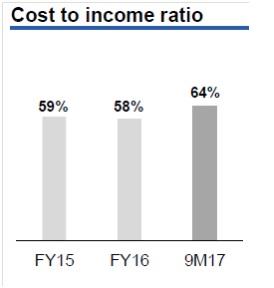

Η αναδιοργάνωση στην τράπεζα, φαίνεται πως συνέβαλε και στο να προχωρήσει το Σχέδιο Εθελούσιας Αποχώρησης Προσωπικού αφού σύμφωνα με τον κ. Μάτση, η τράπεζα πλέον θα μπορεί να λειτουργεί χωρίς προβλήματα έστω και με 200 άτομα προσωπικό λιγότερα. Αν και απώτερος στόχος είναι η τράπεζα να είναι κερδοφόρα μεσοπρόθεσμα, εντούτοις, θα πρέπει και βραχυπρόθεσμα να είμαστε κερδοφόροι, ανέφερε χαρακτηριστικά και παραδέχθηκε πως για να επιτύχει κάτι τέτοιο ο μόνος τρόπος είναι με μείωση των εξόδων. Από τη στιγμή, πρόσθεσε, που τα έξοδα για συμβουλευτικές υπηρεσίες έχουν μειωθεί στο ελάχιστο, αυτό που απομένει είναι η μείωση των λειτουργικών εξόδων και συγκεκριμένα η μείωση του κόστους προσωπικού. Εάν το VRS στεφθεί με απόλυτη επιτυχία και από την τράπεζα αποχωρήσουν τα 200 άτομα, τότε το αντίστοιχο κόστος θα μειωθεί κατά 10% ή περίπου 10 εκατ. ετησίως. Ο κ. Μάτσης εξέφρασε την αισιοδοξία του για την επιτυχία του Σχεδίου, αν και ακόμα, όπως είπε, είναι νωρίς για να έχουν πλήρη εικόνα. Υπενθυμίζεται πως το σχέδιο ολοκληρώνεται τη Δευτέρα, και συνήθως σε τέτοιες περιπτώσεις οι περισσότερες αποχωρήσεις υποβάλλονται την τελευταία στιγμή. Μέχρι την Πέμπτη, σύμφωνα με πληροφορίες, περίπου 100 άτομα είχαν δηλώσει συμμετοχή στο σχέδιο. Με αυτά τα δεδομένα, δεν αποκλείεται αν η ανταπόκριση δεν είναι ικανοποιητική, να υπάρξει παράταση για μερικές μέρες. Πάντως, ο κ. Μάτσης ήταν ξεκάθαρος: αν το VRS δεν είναι επιτυχημένο, τότε η τράπεζα θα καταφύγει σε άλλες λύσεις, εννοώντας σε πλεονασμούς προσωπικού. «Δεν είναι κάτι που θέλουμε, γι’ αυτό και προσφέραμε ένα πολύ ελκυστικό σχέδιο, αλλά είμαστε αναγκασμένοι να προχωρήσουμε με μείωση του λειτουργικού κόστους με κάθε τρόπο».

Προβλέψεις και κεφάλαια

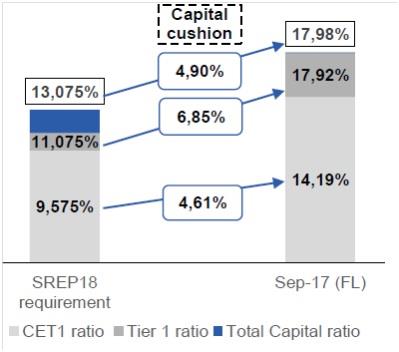

Η διεύθυνση της τράπεζας προέταξε ως δυνατά της στοιχεία το πολύ υψηλό ποσοστό προβλέψεων, το οποίο ανέρχεται στο 61% αλλά και τους υψηλούς δείκτες κεφαλαίων οι οποίοι υπερκαλύπτουν τις εποπτικές απαιτήσεις για το 2018, ακόμα και αν ληφθούν υπόψη οι επιπτώσεις από την εφαρμογή του IFRS 9.

Όπως είπε ο CEO του οργανισμού, τη δεδομένη στιγμή δεν υπάρχει απαίτηση από τον επόπτη για αύξηση του ποσοστού κάλυψης με προβλέψεις, παρόλο που τόσο ο ίδιος όσο και ο CFO φάνηκε να προβληματίζονται με τη νέα εισήγηση του Ενιαίου Εποπτικού Μηχανισμού για πλήρη σταδιακή κάλυψη των νέων δανείων που θα παραχωρούν οι ευρωπαϊκές τράπεζες.

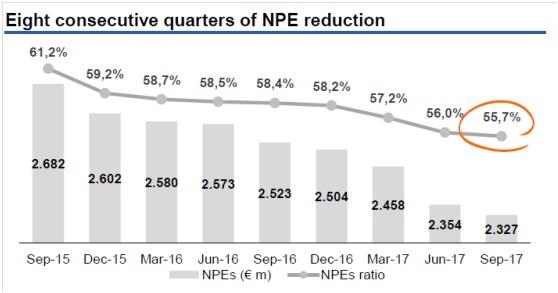

Ο κ. Kramer αποκάλυψε πως το πλάνο μείωσης των μη εξυπηρετούμενων δανείων που υπέβαλε η τράπεζα στην ΕΚΤ προβλέπει μείωση του κατά 50% στα επόμενα 3-5 χρόνια, χωρίς να υπολογίζεται τυχόν πώληση δανείων.

Διαβάστε ακόμα: Μάτσης: Πιθανή πώληση δανείων το επόμενο τρίμηνο

Η συνεργασία με APS

Το τρίτο τρίμηνο πάντως, ήταν το πρώτο το οποίο περιλάμβανε και τη συνεργασία με την APS για τη διαχείριση των προβληματικών δανείων και οι αριθμοί δεν ήταν ιδιαίτερα θετικοί. Καταγράφηκε μεν μείωση αλλά μικρότερη από άλλα τρίμηνο. Ο κ. Μάτσης το απέδωσε στην αναστάτωση που υπήρξε τις πρώτες βδομάδες έναρξης εργασιών της εταιρείας στο προσωπικό, κάτι που είχε αντίκτυπο και στην προσπάθεια που καταβάλλεται. «Τους τελευταίους μήνες βλέπουμε πως οι λύσεις αναδιάρθρωσης αρχίζουν να έρχονται πολύ ταχύτερα και θέλω να πιστεύω πως αυτό θα αποτυπωθεί και στα αποτελέσματα των επόμενων τριμήνων», σχολίασε. Πάντως, η τράπεζα είχε κέρδος μέχρι στιγμής 500 χιλ. ευρώ από τη συμμετοχή της στην APS Debt Servicing Cyprus.

To τέταρτο τρίμηνο του έτους, στην τράπεζα θεωρούν δεδομένο πως θα είναι ζημιογόνο λόγω της καταβολής των χρημάτων για τις πρόωρες αφυπηρετήσεις. Η προσοχή πλέον στρέφεται στο 2018 και στο κατά πόσο η νέα στρατηγική της τράπεζας θα υλοποιηθεί και θα γίνει κατορθωτό μερικές εκατοντάδες από τα 2 δισεκατομμύρια ευρώ που έχει η τράπεζα παρκαρισμένα στην Ευρωπαϊκή Κεντρική να παραχωρηθούν ως δανεισμός, να αυξηθούν τα επιτοκιακά έσοδα και να πάψει να είναι τόσο… υγιής ο δείκτης δανείων προς καταθέσεις. Βέβαια, ο ανταγωνισμός σήμερα και το κυνήγι των καλών δανειοληπτών είναι πολύ πιο έντονα απ ότι ήταν πριν τρία ή τέσσερα χρόνια.

Και φυσικά απομένει να διαφανεί αν τελικά η συνεργασία με την APS, για τη διαχείριση των προβληματικών δανείων ήταν τελικά μία καλή επιλογή.