Μεγάλη πρόκληση τόσο σε τοπικό όσο και σε παγκόσμιο επίπεδο χαρακτηρίζει την εταιρική τραπεζική ο Γενικός Διευθυντής και Διευθυντής Επιχειρήσεων της Ελληνικής Τράπεζας, Φοίβος Στασόπουλος, ο οποίος τονίζει το γεγονός ότι η Κύπρος βρίσκεται αντιμέτωπη με πρόσθετη πρόκληση που αφορά τον μεγάλο αριθμό τραπεζικών ιδρυμάτων σε μια σχετικά μικρή οικονομία, γεγονός που υπαγορεύει, όπως υπογραμμίζει την περαιτέρω ενοποίηση του τραπεζικού τομέα.

Σε ότι αφορά την Εταιρική Τραπεζική, ο κ. Στασόπουλος, σε συνέντευξη του στο περιοδικό GOLD, αναφέρει ότι μπορεί να θεωρηθεί πιο «κερδοφόρα» για τις τράπεζες, λόγω του χαμηλότερου κόστους που απαιτείται για τη στήριξη της σχετικής δραστηριότητας, προσελκύοντας έτσι ακόμα περισσότερους παίκτες. «Υπάρχουν ευκαιρίες για βιώσιμο νέο δανεισμό σε διάφορους τομείς, ως αποτέλεσμα των βελτιωμένων μακροοικονομικών επιδόσεων της χώρας, σε συνδυασμό με τα χαμηλά επιτόκια».

Πλεονάζουσα ρευστότητα

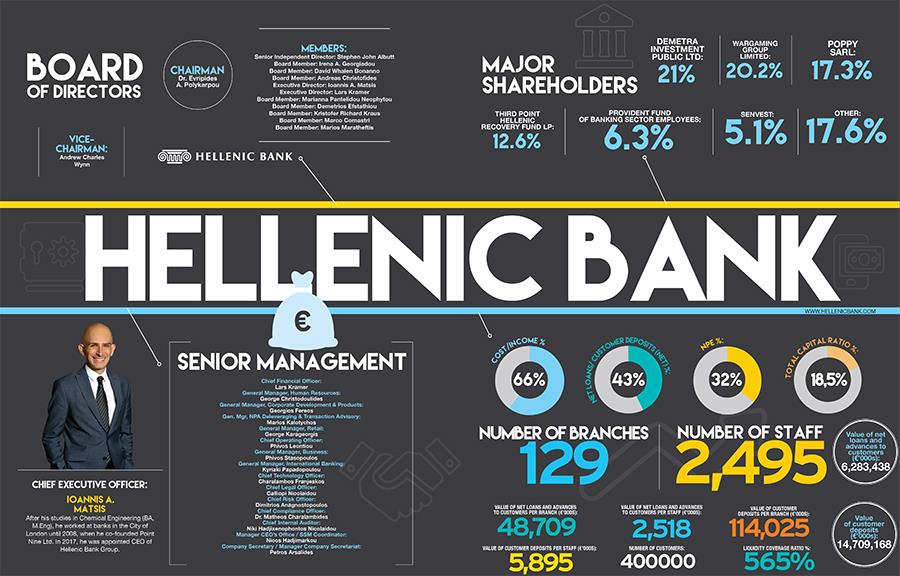

Ο Φοίβος Στασόπουλος επιβεβαιώνει ότι το κυπριακό τραπεζικό σύστημα έχει σημαντική πλεονάζουσα ρευστότητα, η οποία εκτιμάται σε €14 δισ. Ευρώ. «Αυτά είναι τα χρήματα που οι κυπριακές τράπεζες διαθέτουν στην Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) με τέλος 0,5%. Είναι ένα κόστος που οι κυπριακές τράπεζες έχουν απορροφήσει τα τελευταία έξι χρόνια ως αποτέλεσμα της νομισματικής πολιτικής που ακολουθεί η ΕΚΤ. Με τα αρνητικά επιτόκια να παραμένουν για μεγαλύτερο χρονικό διάστημα, ήταν αναπόφευκτο οι κυπριακές τράπεζες να ξεκινήσουν να μεταφέρουν αυτό το κόστος στους καταθέτες, κάτι που συμβαίνει ήδη στις ευρωπαϊκές τράπεζες τα τελευταία δύο χρόνια.

Στην Ελληνική Τράπεζα, τα αρνητικά επιτόκια θα ισχύουν για όλους τους μη οικιακές (λιανικές) καταθέσεις, που ξεπερνούν τις € 100.000. Παράλληλα, δημιουργήσαμε συνεργασία με την Allianz Global Investors, προκειμένου να προσφέρουμε εναλλακτικές επιλογές για καταθέσεις σε μετρητά αυτής της ρευστότητας. Η υπερβολική αυτή ρευστότητα οδηγεί σε μια αυξημένη «επιθυμία» από όλες τις τράπεζες να την μεταφέρουν με σύνεση, υποστηρίζοντας έτσι τις χρηματοδοτικές ανάγκες των πελατών τους».

Τιμολογιακή πολιτική

Αναφερόμενος στις μεταβλητές που επηρεάζουν την τιμολογιακή πολιτική και τα επιτόκια δανεισμού της Ελληνικής Τράπεζας, ο κ. Στασόπουλος υπογράμμισε πως χρησιμοποιείται η μεθοδολογία RAROC (Risk Adjusted Return on Capital). «Η μεθοδολογία περιλαμβάνει το κόστος κεφαλαίου, το κόστος κινδύνου, το κόστος χρηματοδότησής μας και τα λειτουργικά έξοδα από πλευράς κόστους και το αντίστοιχο επιτόκιο και άλλα έσοδα από την άλλη πλευρά. Η παραγωγή αυτής της μεθοδολογίας δεν οδηγεί στην πραγματική τιμολόγηση, αλλά στην ιδανική ή επιθυμητή τιμολόγηση, ενώ η πραγματική τιμολόγηση λαμβάνει υπόψη τις επικρατούσες συνθήκες της αγοράς και τις ιδιαιτερότητες κάθε πελάτη. Τα επιτόκια χορηγήσεων μειώνονται σταδιακά λόγω της πλεονάζουσας ρευστότητας και της προκύπτουσας πτώσης των επιτοκίων καταθέσεων και του κόστους χρηματοδότησης. Τα περιθώρια για περαιτέρω μειώσεις των επιτοκίων έχουν εξανεμιστεί και αναμένεται να σταθεροποιηθούν και να παρουσιαστούν ενδεχομένως ελαφρώς αυξημένα κατά τα επόμενα δύο έως τρία χρόνια».

Δανεισμός

Αναφερόμενος στους τομείς της Οικονομίας όπου η Τράπεζα σκοπεύει να παρέχει δανεισμό, ο κ. Στασόπουλος σημείωσε ότι «η Τράπεζα, μέσω του Τμήματος Οικονομικών Ερευνών, αξιολογεί σε συνεχή βάση όλους τους τομείς της οικονομίας, προκειμένου να προσδιορίσει τους κύριους τομείς δραστηριότητάς της, όπου, λόγω των οικονομικών προοπτικών, είμαστε σε θέση να επεκτείνουμε το αποτύπωμα μας. Το αποτέλεσμα αυτής της άσκησης ελέγχεται από το πραγματικό μας αποτύπωμα σε κάθε τομέα, προκειμένου να μετατοπίσουμε τις προσπάθειές μας ανάλογα. Σήμερα επικεντρώνεται στην φιλοξενία, την υγεία, την πληροφόρηση και επικοινωνία, την εκπαίδευση, την ηλεκτρική ενέργεια, την ενέργεια συμπεριλαμβανομένης της ανανεώσιμης ενέργειας, τη μεταφορά και αποθήκευση και τη μεταποίηση. Παράλληλα, επιθυμούμε να συμμετάσχουμε σε όλα τα έργα υποδομής, όπως για παράδειγμα οι μαρίνες, τα γήπεδα γκολφ, ο τερματικός σταθμός υγροποιημένου φυσικού αερίου κλπ».

Προτεραιότητα ο πελάτης

Στα ανταγωνιστικά πλεονεκτήματα της Ελληνικής Τράπεζας, ο Φοίβος Στασόπουλος συγκαταλέγει την εξυπηρέτηση πελατών. «Καταβάλλουμε κάθε προσπάθεια για να θέσουμε ως προτεραιότητα μας τον πελάτη και να προσφέρουμε την καλύτερη δυνατή εμπειρία πελατών. Έχουμε εισαγάγει την τεχνογνωσία του κλάδου στους Λειτουργούς Πελατειακών Σχέσεων ώστε να ανταποκριθούμε με πιο επαγγελματικό και έγκαιρο τρόπο στις αιτήσεις χρηματοδότησης. Έτσι, για παράδειγμα, όταν ένας επιχειρηματίας στο Παραλίμνι υποβάλει αίτηση για δάνειο σχετικά με ένα νέο φωτοβολταϊκό πάρκο, ο αντίστοιχος ειδικός του κλάδου θα ενημερωθεί και θα επιληφθεί άμεσα της αίτησης».

Σε ότι αφορά την Εταιρική Τραπεζική, ο κ. Στασόπουλος, σε συνέντευξη του στο περιοδικό GOLD, αναφέρει ότι μπορεί να θεωρηθεί πιο «κερδοφόρα» για τις τράπεζες, λόγω του χαμηλότερου κόστους που απαιτείται για τη στήριξη της σχετικής δραστηριότητας, προσελκύοντας έτσι ακόμα περισσότερους παίκτες. «Υπάρχουν ευκαιρίες για βιώσιμο νέο δανεισμό σε διάφορους τομείς, ως αποτέλεσμα των βελτιωμένων μακροοικονομικών επιδόσεων της χώρας, σε συνδυασμό με τα χαμηλά επιτόκια».

Πλεονάζουσα ρευστότητα

Ο Φοίβος Στασόπουλος επιβεβαιώνει ότι το κυπριακό τραπεζικό σύστημα έχει σημαντική πλεονάζουσα ρευστότητα, η οποία εκτιμάται σε €14 δισ. Ευρώ. «Αυτά είναι τα χρήματα που οι κυπριακές τράπεζες διαθέτουν στην Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) με τέλος 0,5%. Είναι ένα κόστος που οι κυπριακές τράπεζες έχουν απορροφήσει τα τελευταία έξι χρόνια ως αποτέλεσμα της νομισματικής πολιτικής που ακολουθεί η ΕΚΤ. Με τα αρνητικά επιτόκια να παραμένουν για μεγαλύτερο χρονικό διάστημα, ήταν αναπόφευκτο οι κυπριακές τράπεζες να ξεκινήσουν να μεταφέρουν αυτό το κόστος στους καταθέτες, κάτι που συμβαίνει ήδη στις ευρωπαϊκές τράπεζες τα τελευταία δύο χρόνια.

Στην Ελληνική Τράπεζα, τα αρνητικά επιτόκια θα ισχύουν για όλους τους μη οικιακές (λιανικές) καταθέσεις, που ξεπερνούν τις € 100.000. Παράλληλα, δημιουργήσαμε συνεργασία με την Allianz Global Investors, προκειμένου να προσφέρουμε εναλλακτικές επιλογές για καταθέσεις σε μετρητά αυτής της ρευστότητας. Η υπερβολική αυτή ρευστότητα οδηγεί σε μια αυξημένη «επιθυμία» από όλες τις τράπεζες να την μεταφέρουν με σύνεση, υποστηρίζοντας έτσι τις χρηματοδοτικές ανάγκες των πελατών τους».

Τιμολογιακή πολιτική

Αναφερόμενος στις μεταβλητές που επηρεάζουν την τιμολογιακή πολιτική και τα επιτόκια δανεισμού της Ελληνικής Τράπεζας, ο κ. Στασόπουλος υπογράμμισε πως χρησιμοποιείται η μεθοδολογία RAROC (Risk Adjusted Return on Capital). «Η μεθοδολογία περιλαμβάνει το κόστος κεφαλαίου, το κόστος κινδύνου, το κόστος χρηματοδότησής μας και τα λειτουργικά έξοδα από πλευράς κόστους και το αντίστοιχο επιτόκιο και άλλα έσοδα από την άλλη πλευρά. Η παραγωγή αυτής της μεθοδολογίας δεν οδηγεί στην πραγματική τιμολόγηση, αλλά στην ιδανική ή επιθυμητή τιμολόγηση, ενώ η πραγματική τιμολόγηση λαμβάνει υπόψη τις επικρατούσες συνθήκες της αγοράς και τις ιδιαιτερότητες κάθε πελάτη. Τα επιτόκια χορηγήσεων μειώνονται σταδιακά λόγω της πλεονάζουσας ρευστότητας και της προκύπτουσας πτώσης των επιτοκίων καταθέσεων και του κόστους χρηματοδότησης. Τα περιθώρια για περαιτέρω μειώσεις των επιτοκίων έχουν εξανεμιστεί και αναμένεται να σταθεροποιηθούν και να παρουσιαστούν ενδεχομένως ελαφρώς αυξημένα κατά τα επόμενα δύο έως τρία χρόνια».

Δανεισμός

Αναφερόμενος στους τομείς της Οικονομίας όπου η Τράπεζα σκοπεύει να παρέχει δανεισμό, ο κ. Στασόπουλος σημείωσε ότι «η Τράπεζα, μέσω του Τμήματος Οικονομικών Ερευνών, αξιολογεί σε συνεχή βάση όλους τους τομείς της οικονομίας, προκειμένου να προσδιορίσει τους κύριους τομείς δραστηριότητάς της, όπου, λόγω των οικονομικών προοπτικών, είμαστε σε θέση να επεκτείνουμε το αποτύπωμα μας. Το αποτέλεσμα αυτής της άσκησης ελέγχεται από το πραγματικό μας αποτύπωμα σε κάθε τομέα, προκειμένου να μετατοπίσουμε τις προσπάθειές μας ανάλογα. Σήμερα επικεντρώνεται στην φιλοξενία, την υγεία, την πληροφόρηση και επικοινωνία, την εκπαίδευση, την ηλεκτρική ενέργεια, την ενέργεια συμπεριλαμβανομένης της ανανεώσιμης ενέργειας, τη μεταφορά και αποθήκευση και τη μεταποίηση. Παράλληλα, επιθυμούμε να συμμετάσχουμε σε όλα τα έργα υποδομής, όπως για παράδειγμα οι μαρίνες, τα γήπεδα γκολφ, ο τερματικός σταθμός υγροποιημένου φυσικού αερίου κλπ».

Προτεραιότητα ο πελάτης

Στα ανταγωνιστικά πλεονεκτήματα της Ελληνικής Τράπεζας, ο Φοίβος Στασόπουλος συγκαταλέγει την εξυπηρέτηση πελατών. «Καταβάλλουμε κάθε προσπάθεια για να θέσουμε ως προτεραιότητα μας τον πελάτη και να προσφέρουμε την καλύτερη δυνατή εμπειρία πελατών. Έχουμε εισαγάγει την τεχνογνωσία του κλάδου στους Λειτουργούς Πελατειακών Σχέσεων ώστε να ανταποκριθούμε με πιο επαγγελματικό και έγκαιρο τρόπο στις αιτήσεις χρηματοδότησης. Έτσι, για παράδειγμα, όταν ένας επιχειρηματίας στο Παραλίμνι υποβάλει αίτηση για δάνειο σχετικά με ένα νέο φωτοβολταϊκό πάρκο, ο αντίστοιχος ειδικός του κλάδου θα ενημερωθεί και θα επιληφθεί άμεσα της αίτησης».

<

<