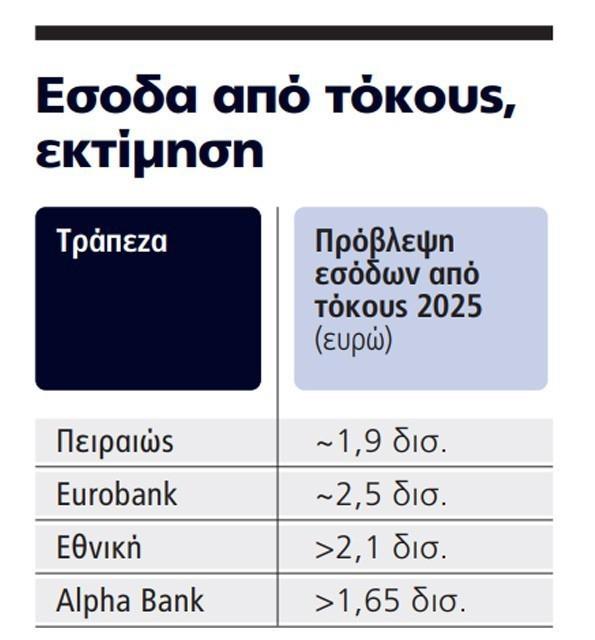

Με ανθεκτικά καθαρά έσοδα από τόκους που μπορεί να πλησιάσουν και τα 8,5 δις ευρώ αναμένεται να κλείσουν το 2025 οι ελληνικές συστημικές τράπεζες παρά την πτώση των επιτοκίων που έχει ήδη πραγματοποιηθεί κι εκείνη που προβλέπεται για ολόκληρη την τρέχουσα χρονιά.

Από τη μια πλευρά, τα έσοδα προέρχονται από την καθαρή πιστωτική επέκταση των τραπεζών, η οποία φέτος φαίνεται ότι χτυπάει μεγάλες κορυφές και επιδόσεις σε ολόκληρη την Ευρώπη και εκτιμάται ότι θα πλησιάσει ακόμη και τα 14 δις ευρώ.

Τα δάνεια αφορούν κυρίως τις επιχειρήσεις και στηρίζονται και στους πόρους του RRF.

Αντιθέτως, στατικότητα παρατηρείται στις περισσότερες τράπεζες σε ό,τι αφορά τα στεγαστικά δάνεια, καθώς οι τιμές των κατοικιών είναι στα ύψη, ενώ συγχρόνως τα χαμηλά εισοδήματα δεν επιτρέπουν, παρά τα χαμηλότερα επιτόκια, τη λήψη ενός δανείου για μεγάλο πλήθος πελατών των πιστωτικών ιδρυμάτων της χώρας.

Όπως προκύπτει από δημοσιευμένα στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας, τον Ιούνιο ο ετήσιος ρυθμός πιστωτικής επέκτασης στην Ελλάδα για δάνεια προς μη χρηματοπιστωτικές επιχειρήσεις ήταν ο δεύτερος υψηλότερος στην Ευρωζώνη, στο 16,6%.

Η μεγάλη πιστωτική επέκταση αντισταθμίζει σε σημαντικό βαθμό τις πιέσεις στα έσοδα των τόκων.

157 δις ευρώ σε καταθέσεις χωρίς απόδοση

Αυτή, ωστόσο, είναι μόνο η μία όψη του νομίσματος. Από την άλλη πλευρά, 157 δις ευρώ καταθέσεων βρίσκονται σε λογαριασμούς Ταμιευτηρίου και Όψεως, οι οποίοι αποδίδουν μηδενικά έως ελάχιστα, αφού τα επιτόκια για τους λογαριασμούς αυτούς πλησιάζουν το μηδέν.

Αυτοί οι λογαριασμοί ανήκουν τόσο σε επιχειρήσεις όσο και σε ιδιώτες και φορείς, ενώ μόνο 47,4 δις ευρώ αφορούν προθεσμιακές καταθέσεις, οι οποίες προσφέρουν κάποια μορφή απόδοσης.

Οι καταθέσεις Ταμιευτηρίου και Όψεως αποτελούν το 77% του συνόλου των καταθέσεων, ενώ οι προθεσμιακές καταθέσεις καλύπτουν το υπόλοιπο 23%. Συνολικά, οι καταθέσεις των κατοίκων εσωτερικού για το α’ εξάμηνο του 2025 ανήλθαν περίπου σε 214 δις ευρώ.

Η διαφορά μεταξύ επιτοκίων καταθέσεων και χορηγήσεων (Interest Rate Spread) παραμένει από τις υψηλότερες στην Ευρώπη και διαμορφώθηκε στο 4,27% τον Ιούνιο.

Αυτό το περιθώριο αποτελεί βασικό παράγοντα για τη διατήρηση της υψηλής κερδοφορίας των τραπεζών, παρά τη σταδιακή υποχώρηση των επιτοκίων στην Ευρωζώνη.

Εκτιμήσεις για ισχυρή κερδοφορία έως το τέλος του 2025

Οι ελληνικές τράπεζες προβλέπουν ισχυρή κερδοφορία για το 2025, καθώς και σημαντική ανάπτυξη των δραστηριοτήτων τους.

Παρά τις εκτιμώμενες μειώσεις των βασικών επιτοκίων, που ενδέχεται να φτάσουν ακόμη και στο 1,50% έως το τέλος του έτους από πλευράς ΕΚΤ, οι προοπτικές παραμένουν θετικές.

Μάλιστα πολλές τράπεζες, έχοντας σημαντικό χαρτοφυλάκιο με σταθερά επιτόκια χορηγήσεων, επωφελούνται στην παρούσα φάση από τη συγκεκριμένη πολιτική.

Οι διοικήσεις των συστημικών τραπεζών εκτιμούν ότι τα συνολικά εξομαλυσμένα κέρδη για το 2025 θα προσεγγίσουν τα 4,7 δις ευρώ, ενισχυμένα κυρίως από τα έσοδα τόκων και τις προμήθειες.

Όσο διατηρείται η ανθεκτικότητα των τραπεζών στα έσοδα από τόκους τόσο ευνοϊκότερες διαγράφονται οι προοπτικές για το 2025 σε σχέση με τα ήδη ισχυρά αποτελέσματα του 2024.

Μερίσματα στους μετόχους

Τα ισχυρά αποτελέσματα οδηγούν τις τράπεζες σε μεγάλες διανομές μερισμάτων προς τους μετόχους τους. Μάλιστα οι τράπεζες, ενστερνιζόμενες ευρωπαϊκές πρακτικές, προχωρούν στη διανομή προμερισμάτων.

Και οι τέσσερις συστημικές τράπεζες (Πειραιώς, Eurobank, Εθνική και Alpha Bank) αποφάσισαν τη διανομή ενδιάμεσου μερίσματος, επισφραγίζοντας την ισχυρή κερδοφορία και την κεφαλαιακή επάρκεια που καταγράφουν.

Το ύψος της διανομής κυμαίνεται από 10% έως 20% των καθαρών κερδών, ενώ η απόδοση μερίσματος (dividend yield) κυμαίνεται μεταξύ 1,2%-2,4%. Η Εθνική Τράπεζα κατέχει την υψηλότερη διανομή τόσο σε απόλυτα μεγέθη (260 εκατ. ευρώ) όσο και ως ποσοστό κερδών (20%), ενώ η Τράπεζα Πειραιώς κινείται πιο συντηρητικά με διανομή 10% των κερδών.

Οι αποφάσεις αυτές σηματοδοτούν επιστροφή στην κανονικότητα και εμπιστοσύνη στη σταθερότητα του τραπεζικού συστήματος προσφέροντας αξία στους μετόχους.

Οι υψηλές τιμές των μετοχών οδηγούν κάποιες τράπεζες να φρενάρουν στην παρούσα φάση τις επαναγορές μετοχών, τις οποίες θα επαναφέρουν αργότερα.

Η Εθνική άφησε ανοιχτό το ενδεχόμενο για τελική διανομή η οποία ενδέχεται να είναι και υψηλότερη του 60% των συνολικών κερδών.

Κεφαλαιοποίηση, εξαγορές και συγχωνεύσεις

Πολλά κεφάλαια διαθέτουν οι τράπεζες, κάτι που καθιστά σαφή και την επιτυχία τους στα stress tests που ολοκληρώθηκαν στις αρχές του μήνα. Εξαιτίας των πολλών κεφαλαίων τα πιστωτικά ιδρύματα της χώρας σχεδιάζουν την επόμενη μέρα τους και προσπαθούν να διαφοροποιήσουν τις πηγές εσόδων τους.

Σε ό,τι αφορά τις εξαγορές και συγχωνεύσεις, η Εθνική Τράπεζα συνεχίζει την αναζήτησή της, αν και δεν έδωσε ιδιαίτερες λεπτομέρειες επ’ αυτού κατά την παρουσίαση των αποτελεσμάτων της για το α’ εξάμηνο του έτους. Είναι, ωστόσο, γνωστό ότι η τράπεζα διερευνά μετ’ επιτάσεως την ασφαλιστική αγορά και εκεί αναμένεται να δώσει το στίγμα της.

Από την άλλη, η Τράπεζα Πειραιώς, μετά τα εγχειρήματα στα οποία προέβη, δίνει προτεραιότητα στην ολοκλήρωση της διαδικασίας για την Εθνική Ασφαλιστική και εν τέλει στον «δανέζικο συμβιβασμό» που θα σταθεροποιήσει σε υψηλότερα επίπεδα τα κεφάλαιά της.

Η Alpha Bank δήλωσε ότι για να προχωρήσει σε κάποια εξαγορά θα πρέπει αυτή να έχει νόημα. Εφαρμόζοντας αυστηρά επενδυτικά κριτήρια, η τράπεζα εστιάζει στην απόδοση της επένδυσης η οποία πρέπει να υπερβαίνει το 15% και να έχει εντός 2-3 ετών θετική συμβολή στα κεφάλαιά της και τα κέρδη ανά μετοχή και καμία επίπτωση στην πολιτική διανομής κερδών.

Τέλος, η Eurobank ανέφερε ότι ενδιαφέρεται για τον τραπεζικό και τον ασφαλιστικό τομέα, καθώς και το asset management, κυρίως, εκτός Ελλάδας.

Σημείωσε, επίσης, ότι παρακολουθεί στενά την τάση συγκέντρωσης στην τραπεζική αγορά της Βουλγαρίας, όπου έχει ειδικό συμφέρον.

Πηγή: newmoney.gr