Τα πάνω-κάτω κατά κυριολεξία φέρνει η Ευρωπαϊκή Κεντρική Τράπεζα στην άσκηση προσομοίωσης ακραίων καταστάσεων στα γνωστά σε όλους stress tests που θα διενεργήσει το 2026.

Η σημαντική επιτυχία των ευρωπαϊκών τραπεζών -οι ελληνικές τράπεζες διέπρεψαν- στο τελευταίο stress test τα αποτελέσματα του οποίου ανακοινώθηκαν τον Αύγουστο θα πρέπει να σημειωθεί πως διενεργήθηκε με μάλλον παρωχημένα στοιχεία.

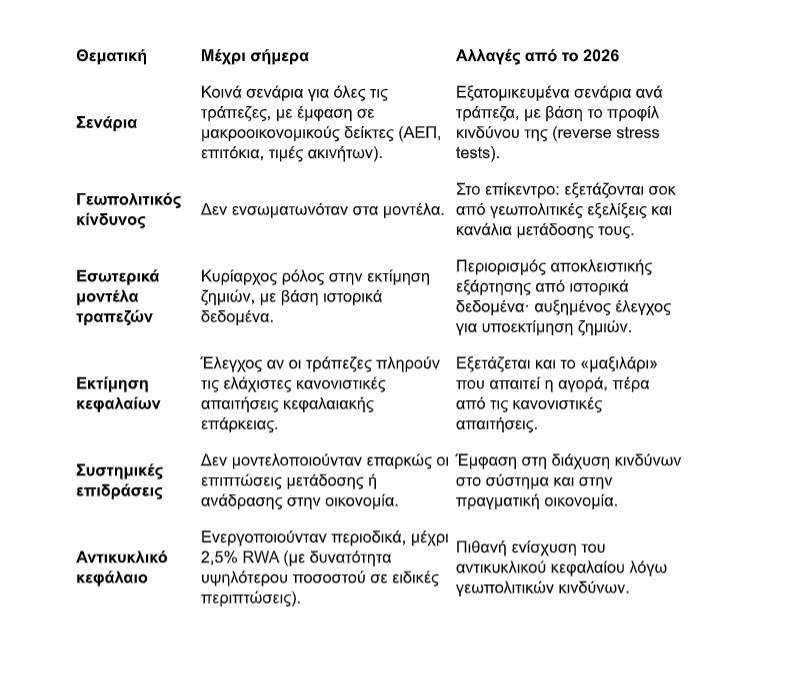

Η άσκηση δεν έκανε σωστή προβολή της μείωσης των επιτοκίων ούτε σε επί μέρους θέματα τα σενάρια απηχούσαν την πραγματικότητα.

Για παράδειγμα σε ό,τι αφορά την Ελλάδα προέβλεψε σφοδρή πτώση στις τιμές των ακινήτων κάτι που κατά κανέναν τρόπο δεν επαληθεύεται.

Το σημαντικότερο ωστόσο όλων είναι πως η Ευρωπαϊκή Αρχή Τραπεζών δεν ενσωμάτωσε στα μοντέλα της άσκησης τον γεωπολιτικό κίνδυνο που μπορεί να φέρει τα πάνω κάτω στις ευρωπαϊκές οικονομίες και τα χρηματοπιστωτικά συστήματα των χωρών της Ε.Ε.

Ως άσκηση που εκτελείται από κάτω προς τα πάνω, η άσκηση προσομοίωσης ακραίων καταστάσεων βασίζεται κυρίως στα εσωτερικά μοντέλα και εργαλεία των τραπεζών για την αξιολόγηση πιθανών ζημιών.

Ενώ αυτό έχει τα πλεονεκτήματά του, συνοδεύεται από μειονεκτήματα. Στην τρέχουσα συγκυρία, τα εσωτερικά μοντέλα των τραπεζών ενδέχεται να υποτιμούν τις ζημίες σε ένα δυσμενές σενάριο.

Αυτό συμβαίνει επειδή οι πρόσφατοι σοβαροί κλυδωνισμοί στην πραγματική οικονομία -η πανδημία ή η ενεργειακή κρίση- έχουν απορροφηθεί σε μεγάλο βαθμό από τη δημοσιονομική πολιτική, μετριάζοντας τον αντίκτυπο στους ισολογισμούς των τραπεζών.

Τα μοντέλα που βασίζονται σε προηγούμενα δεδομένα ενδέχεται επομένως να υποθέτουν μια μη ρεαλιστικά χαμηλή συσχέτιση μεταξύ μακροοικονομικών εξελίξεων και πιστωτικών ζημιών.

Οι αρχές φέρνουν τον γεωπολιτικό κίνδυνο σε πρώτο πλάνο στις μετρήσεις της ανθεκτικότητας των τραπεζών μιας και μπορεί να επιδράσει καίρια στη λειτουργία τους.

Εάν για παράδειγμα οι τράπεζες δανειοδοτούν επιχειρήσεις που δρουν σε περιοχές ή σε κλάδους υψηλού κινδύνου που επηρεάζονται από τις γεωπολιτικές εξελίξεις αποτελεί κάτι που πρέπει ενδελεχώς να ελέγξει η άσκηση.

Η θεματική προσομοίωση ακραίων καταστάσεων του 2026 θα λάβει τη μορφή αντίστροφης προσομοίωσης για τον γεωπολιτικό κίνδυνο αναφέρει ο SSM στο blog του.

Με βάση το μοναδικό προφίλ κινδύνου κάθε τράπεζας, θα διερευνηθεί ποια γεωπολιτικά σοκ και κανάλια μετάδοσης θα μπορούσαν να επηρεάσουν σοβαρότερα την κερδοφορία και τη φερεγγυότητα της κάθε μίας τράπεζες.

Δηλαδή η άσκηση θα λάβει εξατομικευμένα χαρακτηριστικά και δεν δοκιμάζονται όλες οι τράπεζες στις ίδιες επιδράσεις όπως γινόταν μέχρι σήμερα.

Τα αντίστροφα stress tests παρέχουν μια διαφορετική προοπτική από τα τυπικά stress tests φερεγγυότητας: αντί να αξιολογούν την απόδοση μιας τράπεζας σε ένα δεδομένο, κοινό σενάριο, ξεκινούν ρωτώντας τι είδους σοκ θα οδηγούσε σε σοβαρή μείωση κεφαλαίου μια μεμονωμένη τράπεζα.

Αυτό βοηθά στον εντοπισμό τρωτών σημείων που αφορούν συγκεκριμένες τράπεζες και αμφισβητεί τις υποθέσεις σχετικά με την έκθεση σε κινδύνους, παρέχοντας σημαντική συμβολή στον διάλογο μεταξύ τραπεζών και εποπτικών αρχών σχετικά με τον σχεδιασμό έκτακτης ανάγκης και τη διαχείριση κινδύνων.

Δηλαδή τα προβλήματα κάθε μιας τράπεζας είναι προβλήματα που μπορεί εν τέλει να επιμολύνουν τόσο άλλες τράπεζες όσο και την ίδια την οικονομία.

Αντιμετώπιση της μετάδοσης και των συστημικών επιπτώσεων

Ως μικροπροληπτικό εργαλείο, τα stress tests φερεγγυότητας βοηθούν στην αξιολόγηση του κατά πόσον οι τράπεζες θα παραμείνουν ανθεκτικές και θα συνεχίσουν να πληρούν τις ελάχιστες κεφαλαιακές τους απαιτήσεις σε τέτοια σενάρια.

Ωστόσο, δεν μοντελοποιούν τη δυναμική της ρευστότητας, τις επιπτώσεις της μετάδοσης ή τις επιπτώσεις ανάδρασης στην πραγματική οικονομία, τα οποία μπορούν να ενισχύσουν τους σοκ σε ολόκληρο το σύστημα.

Σε ένα σενάριο ακραίων καταστάσεων, οι συμμετέχοντες στην αγορά θα αναμένουν ότι οι τράπεζες θα παραμείνουν επαρκώς κεφαλαιοποιημένες.

Ο ελάχιστος δείκτης κεφαλαιακής επάρκειας που θα ήθελε η αγορά για τις τράπεζες μπορεί να είναι υψηλότερος από την απαιτούμενη κανονιστική κεφαλαιακή επάρκεια.

Ως γνωστόν οι τράπεζες διακρατούν πρόσθετο «μαξιλάρι» κεφαλαίου πάνω από τις ελάχιστες κεφαλαιακές απαιτήσεις, σε περιόδους οικονομικής άνθησης.

Ο στόχος είναι να αυξάνονται τα κεφάλαια όταν οι πιστώσεις επεκτείνονται υπερβολικά και να απελευθερώνονται σε περιόδους κρίσης, ώστε οι τράπεζες να συνεχίζουν να δανείζουν την πραγματική οικονομία.

Όταν η οικονομία «τρέχει» και υπάρχει κίνδυνος υπερδανεισμού ή «φούσκας» στην αγορά, οι εποπτικές αρχές ανεβάζουν το ποσοστό του αντικυκλικού κεφαλαίου.

Το ποσοστό μπορεί να φτάσει έως το 2,5% των σταθμισμένων στοιχείων ενεργητικού (risk-weighted assets), αλλά οι αρχές μπορούν να το ανεβάσουν και παραπάνω σε ειδικές περιπτώσεις.

Συνολικά, τα stress tests ανοίγουν ένα σημαντικό παράθυρο σε ένα αβέβαιο μέλλον. Αποτελούν ουσιαστικό στοιχείο της διαχείρισης κινδύνου των τραπεζών και της εποπτικής μας αξιολόγησης. Αλλά δεν την επιλύουν.

Οι μακροπροληπτικές πολιτικές αντιμετωπίζουν τις συστημικές τρωτότητες στο χρηματοπιστωτικό σύστημα.

Οι αυξημένοι κίνδυνοι για τη χρηματοπιστωτική σταθερότητα και η αυξημένη γεωπολιτική αβεβαιότητα σημαίνουν ότι η διατήρηση της ανθεκτικότητας του τραπεζικού συστήματος πρέπει να παραμείνει βασικό επίκεντρο της μακροπροληπτικής πολιτικής

Έτσι λοιπόν οι γεωπολιτικοί κίνδυνοι δεν αποκλείεται να ενισχύσουν το μαξιλάρι ασφαλείας των τραπεζών.

Πηγή: newmoney.gr