powered by

Τα παράπονα που κάνουν στην Χρηματοοικονομική Επίτροπο οι πολίτες-Οι τρεις βασικοί στόχοι του Γραφείου της

Μάριος Αδάμου 06:40 - 11 Οκτωβρίου 2024

Η αύξηση της θετικής έκβασης των διαδικασιών εξώδικης επίλυσης διαφορών, μέσω της ενίσχυσης της διαδικασίας του φιλικού διακανονισμού, η ενίσχυση του χρηματοοικονομικού αλφαβητισμού και ο ψηφιακός μετασχηματισμός, αποτελούν τους τρεις βασικούς στόχους του Ενιαίου Φορέα Εξώδικης Επίλυσης Διαφορών Χρηματοοικονομικής Φύσεως και κατ’ επέκταση του Γραφείου της Χρηματοοικονομικής Επιτρόπου, Βαλεντίνας Γεωργιάδου.

Αυτό αναφέρεται, μεταξύ άλλων, σε επεξηγηματικό σημείωμα που συνοδεύει τον προϋπολογισμό του Φορέα για το 2025 που κατατέθηκε πρόσφατα στη Βουλή.

Σύμφωνα, εξάλλου, με στοιχεία που παραθέτει το Γραφείο της Χρηματοοικονομικής Επιτρόπου, χρόνο με τον χρόνο αυξάνονται τα παράπονα που δέχεται από πολίτες κατά τραπεζών, ασφαλιστικών εταιρειών και ΚΕΠΕΥ, κάτι που αναμένεται πως θα συνεχιστεί και το 2025.

Οι στόχοι

Όσον αφορά του στόχους του Φορέα Εξώδικης Επίλυσης Διαφορών, με βάση το επεξηγηματικό υπόμνημα, πρώτος στόχος του Γραφείου της Χρηματοοικονομικής Επιτρόπου αποτελεί η αύξηση της θετικής έκβασης των διαδικασιών εξώδικης επίλυσης και η ενίσχυση της διαδικασίας του φιλικού διακανονισμού.

Όπως χαρακτηριστικά αναφέρεται, «η μη δεσμευτικότητα των αποφάσεων του Χρηματοοικονομικού Επιτρόπου αποδυναμώνει το ρόλο και τα εφόδια που έχει στη διάθεση του, ανταποκρινόμενος στον σκοπό του».

«Το χαμηλό ποσοστό αποδοχής των εκδοθεισών αποφάσεων του Χρηματοοικονομικού Επίτροπου από τις χρηματοοικονομικές επιχειρήσεις, καταδεικνύει την αναγκαιότητα ύπαρξης σχετικής ρύθμισης, ώστε οι αποφάσεις του Χρηματοοικονομικού Επιτρόπου να καθίστανται δεσμευτικές για τα μέρη, προκειμένου να επεκταθεί και να διασφαλιστεί, περαιτέρω, η αποτελεσματικότητα του θεσμικού του ρόλου, προς όφελος των καταναλωτών, των χρηματοοικονομικών επιχειρήσεων και της οικονομίας, γενικότερα», προστίθεται.

Είναι μέσα σ' αυτό το πλαίσια, υπογραμμίζεται, που η Χρηματοοικονομικός Επίτροπος σε πρώτη φάση θα συνεργαστεί με τις χρηματοοικονομικές επιχειρήσεις για τη θετική έκβαση της διαδικασίας εξώδικης επίλυσης, κατά τρόπο συναινετικό και αμοιβαία αποδεκτό που θα οδηγήσει, σε μεταγενέστερο στάδιο στη νομοθετική ρύθμιση της δεσμευτικότητας των αποφάσεων.

«Η δυνατότητα που παρέχεται για πρώτη φορά στους επιλέξιμους οφειλέτες' να προσέλθουν στον Χρηματοοικονομικό Επίτροπο, για σκοπούς επαλήθευσης του απαιτούμενου υπολοίπου, είναι ένα πρώτο βήμα προς την κατεύθυνση αυτή», τονίζεται.

Στόχος για το 2024-2025, επισημαίνεται, «παραμένει η ενίσχυση της προσπάθειας για επίτευξη λύσεων μέσω φιλικού διακανονισμού, καθώς και η αύξηση του αριθμού των υποθέσεων που επιλύονται με τη διαδικασία αυτή».

«Αυτό θα έχει ως αποτέλεσμα, πρωτίστως, την επίλυση των διαφορών γρήγορα και αποτελεσματικά χωρίς ατέρμονες δικαστικές διαδικασίες που προϊιποθέτουν κόστος και χρόνο για όλα τα μέρη», αναφέρεται περαιτέρω.

Χρηματοοικονομικός αλφαβητισμός

Ως δεύτερος στόχος του Γραφείου της Χρηματοοικονομικής Επιτρόπου έχει τεθεί η ενίσχυση του χρηματοοικονομικού αλφαβητισμού, αφού, όπως επεξηγείται, τα εργαλεία που προσφέρονται στους καταναλωτές μέσα από τη νομοθεσία, δεν ενεργοποιούνται αυτόματα και αυτόνομα.

Για την ενεργοποίηση και την αποτελεσματική χρησιμοποίησή τους, τονίζεται, απαιτείται η συνεχής εγρήγορσή τους και η χωρίς καθυστέρηση κινητοποίηση των ιδίων για πρόληψη δυσάρεστων εξελίξεων.

Αναντίρρητα, υποδεικνύεται, υπάρχει ανάγκη για περαιτέρω ενημέρωση των καταναλωτών, σε ό,τι αφορά στον τρόπο λειτουργίας του θεσμού εξώδικης επίλυσης διαφορών, ούτως ώστε να μπορέσει να αποβεί χρήσιμος και αποτελεσματικός, παρέχοντας θετικά αποτελέσματα τόσο στους καταναλωτές όσο και στην οικονομία, γενικότερα.

«Ο υψηλός αριθμός τερματισμένων παραπόνων, καθώς επίσης και η σωρεία καταγγελιών που αποστέλλονται στο Γραφείο του Χρηματοοικονομικού Επίτροπου από καταναλωτές, οι οποίοι ζητούν την παρέμβασή του σε ποικίλα χρηματοοικονομικής φύσεως προβλήματα που αντιμετωπίζουν και που, δυστυχώς, είναι ανέφικτη η κατάληξή τους σε νομότυπα υποβληθέντα παράπονα, υποδεικνύουν την ανάγκη συνεχούς ενημέρωσης των καταναλωτών», αναφέρεται ακόμη.

Με βάση, επίσης, το υπόμνημα, «ο χρηματοοικονομικός αλφαβητισμός είναι μια ασπίδα προστασίας απέναντι σε μια διεθνή οικονομία και ένα χρηματοπιστωτικό σύστημα που γίνονται όλο και πιο περίπλοκα. Χρηματοοικονομικά ενημερωμένοι και επιμορφωμένοι πολίτες, μπορούν να διαχειρίζονται τα οικονομικά θέματα και προβλήματά τους, με τρόπο πιο αποτελεσματικό».

Σε ό,τι αφορά την Κύπρο, αναφέρεται, η χρηματιστηριακή κρίση του 2000, η κρίση του 2013 καθώς και ο μεγάλος αριθμός Μη Εξυπηρετούμενων Χορηγήσεων (ΜΕΧ) που αφορά νοικοκυριά έχουν αναδείξει το γεγονός ότι, ένα σημαντικό μέρος του πληθυσμού στη χώρα μας φαίνεται να μην έχει επαρκείς βασικές χρηματοοικονομικές γνώσεις ή ορθολογιστικές συμπεριφορές και νοοτροπίες σε χρηματοοικονομικά Θέματα.

Αυτό, τονίζεται, τους καθιστά επιρρεπείς και ευάλωτους είτε σε αρνητικές οικονομικές συνθήκες είτε σε συνθήκες όπου οι αντισυμβαλλόμενοί τους έχουν ευνοϊκότερη οικονομική Θέση ή πληροφόρηση.

Ως εκ τούτου, υπογραμμίζεται, το Γραφείο του Χρηματοοικονομικού Επιτρόπου μπορεί να διαδραματίσει σημαντικό ρόλο στη μείωση του επιπέδου χρηματοοικονομικού αναλφαβητισμού, στο πλαίσιο της συνεχούς ενημέρωσης των καταναλωτών.

Στα πλαίσια αυτά, το Γραφείο αποδέχθηκε πρόσκληση να συμμετάσχει στην Κυπριακή Επιτροπή Χρηματοοικονομικού Αλφαβητισμού και Παιδείας (ΚΕΧΑΠ), η οποία έχει ως στόχο τον χρηματοοικονομικό αλφαβητισμό των πολιτών.

Επιπλέον, το επόμενο χρονικό διάστημα, ο Φορέας θα διοργανώσει ημερίδες/διαλέξεις που θα έχουν στόχο την ενημέρωση των πολιτών σε σχέση με τις αρμοδιότητες του και το νέο ρυθμιστικό πλαίσιο.

Ψηφιακός μετασχηματισμός

Σε σχέση με τον τρίτο στόχο του Γραφείου της Χρηματοοικονομικού Επιτρόπου, αυτός αφορά τον ψηφιακό μετασχηματισμό και περιλαμβάνει ενέργειες αναβάθμισης και βελτίωσης του λειτουργικού συστήματος διαχείρισης παραπόνων από πολίτες.

Όπως αναφέρεται, μία από τις προτεραιότητες του Φορέα είναι η εφαρμογή του κυβερνητικού συστήματος, ώστε όλη η διαδικασία υποβολής παραπόνου, μέχρι και την ολοκλήρωσή του, να γίνεται σε ψηφιακή μορφή.

Μέσα από το σύστημα αυτό, προστίθεται, αναμένεται να αυτοματοποιηθεί σειρά διαδικασιών υποβολής, αξιολόγησης και αρχειοθέτησης των παραπόνων που υποβάλλονται.

Βασικός στόχος, τονίζεται, είναι να αποφευχθεί, στο βαθμό που είναι δυνατό, η κατάθεση έντυπου υλικού, κάτι που θα συμβάλει στη συνεχή βελτίωση των εργασιών του Φορέα, τόσο σε ποιότητα όσο και σε ταχύτητα.

Αυξάνονται τα παράπονα

Σύμφωνα, πάντως, με στοιχεία που παραθέτει στο υπόμνημα το Γραφείο, ο ρυθμός υποβολής παραπόνων παρουσιάζει αυξητική τάση τα τελευταία χρόνια, η οποία αναμένεται ότι θα συνεχιστεί και τα επόμενα χρόνια, λόγω των κοινωνικοοικονομικών αλλά και πολιτικών εξελίξεων με τις οποίες ήρθαν αντιμέτωποι οι καταναλωτές τα τελευταία 2-3 έτη.

Όπως αναφέρεται, οι επιπτώσεις της πανδημίας, ο πόλεμος στην Ουκρανία αλλά και η, προσφάτως, νέα γεωπολιτική κρίση σε συνδυασμό με τη δραματική αύξηση των επιτοκίων και του πληθωρισμού, επηρεάζουν αναπόδραστα όλους τους καταναλωτές, σε σχέση με τις οικονομικές τους αποφάσεις.

Επιπρόσθετα, τονίζεται, το μεγάλο απόθεμα κληρονομημένων μη εξυπηρετούμενων δανείων (ΜΕΔ), καθώς και η ανάκτηση των εξασφαλίσεων (εκποιήσεις) κυρίως της πρώτης κατοικίας, εξακολουθεί να ταλανίζει ένα μεγάλο αριθμό νοικοκυριών.

Ενόψει των δεδομένων αυτών και των συνεχών αναστολών εκποιήσεων πρώτης κατοικίας, υπογραμμίζεται, η Βουλή των Αντιπροσώπων προχώρησε τον Δεκέμβριο του 2023 στην ψήφιση νομοθεσιών που έχουν ως στόχο την προστασία των ευάλωτων δανειοληπτών.

Το νέο ρυθμιστικό πλαίσιο διευρύνει, ανάμεσα σε άλλα, τις αρμοδιότητες ταυ Χρηματοοικονομικού Επιτρόπου οι οποίες αναμένεται θα επιφέρουν σημαντική αύξηση στον αριθμό παραπόνων που θα υποβληθούν από καταναλωτές εναντίον χρηματοοικονομικών επιχειρήσεων.

Όλα τα πιο πάνω, υπογραμμίζεται, σε συνδυασμό με άλλα θέματα χρηματοοικονομικής φύσεως που παραμένουν ανοικτά όπως π.χ. το θέμα των εγγυητών, οι καταχρηστικές ρήτρες σε συμβάσεις, αναμένονται, όπως αναφέρθηκε και πιο πάνω, να δημιουργήσουν αυξημένο φόρτο εργασίας για τα έτος 2025 στο Φορέα.

Όσον αφορά τον τομέα των Επενδυτικών Επιχειρήσεων, υποδεικνύεται, θα πρέπει να σημειωθεί το συνεχώς αυξανόμενο ενδιαφέρον των καταναλωτών για επενδύσεις σε προϊόντα υψηλού κινδύνου (π.χ. σύνθετα προϊόντα (CFD), δομημένα προϊόντα, CFD σε κρυπτονομίσματα κ.α.) οι οποίες, όπως διαφαίνεται από την μέχρι σήμερα υποβολή παραπόνων, δεν είναι κατάλληλες για μεγάλο αριθμό καταναλωτών.

Υπό αυτό το πρίσμα, αλλά και της ραγδαίας εξέλιξης του κλάδου αναμένεται ότι, ο διαχρονικά αυξημένος αριθμός παραπόνων θα συνεχιστεί και κατά το 2025.

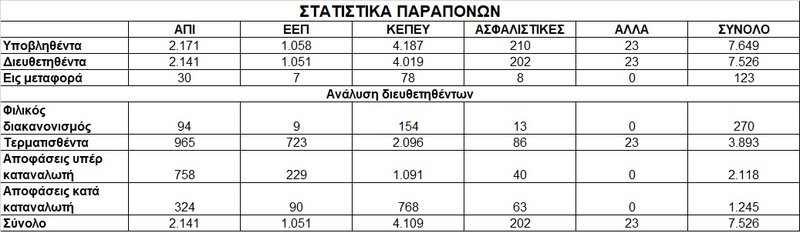

Βάσει, δε, των στοιχείων που παραθέτει το Γραφείο της Χρηματοοικονομικού Επιτρόπου, τα περισσότερα παράπονα που δέχθηκε από πολίτες αφορούσαν ΚΕΠΕΥ και πιστωτικά ιδρύματα.

Αναλυτικά τα παράπονα στον πίνακα:

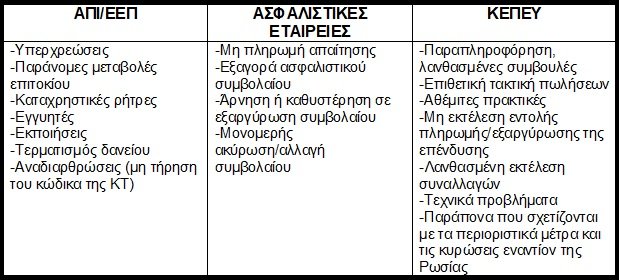

Με βάση τα ίδια στοιχεία, τα παράπονα αφορούσαν, μεταξύ άλλων, υποχρεώσεις και καταχρηστικές ρήτρες από τράπεζες, μη πληρωμή απαιτήσεων από ασφαλιστικές εταιρείες και παραπληροφόρηση από ΚΕΠΕΥ.

Αναλυτικά το είδος και η φύση των παραπόνων που έχουν υποβληθεί μέχρι σήμερα στο Γραφείο της Χρηματοοικονομικού Επιτρόπου, ανά κατηγορία χρηματοοικονομικής επιχείρησης, συνοψίζονται ως ακολούθως:

Ροη Ειδησεων

Πριν 19 ώρες, 35 λεπτά | Υπηρεσίες

Διαγωνισμός για εγκατάσταση οδικού φωτισμού σε Λύμπια, Ζύγι, Καλαβασό-Χοιροκοιτία και περιοχή ΓΣΠΠριν 20 ώρες, 2 λεπτά | Ελλάδα

Η ελληνική εταιρεία τεχνολογίας τροφίμων που στηρίζει με 20 εκατ. ευρώ η Ευρωπαϊκή Τράπεζα ΕπενδύσεωνΠριν 20 ώρες, 15 λεπτά | Ελλάδα

Τα στοιχεία της Τράπεζας της Ελλάδος...Αυξήθηκαν καταθέσεις και δάνεια τον ΙούνιοΠριν 20 ώρες, 26 λεπτά | Ελλάδα

Εξαγοράζει την «Σπιτική Κουζίνα» για να προσφέρει ακόμη περισσότερες επιλογές σε μαγειρευτά φαγητά η ΣκλαβενίτηςΠριν 20 ώρες, 31 λεπτά | Διεθνή

Μείωσε το βασικό επιτόκιο κατά 200 μονάδες βάσης στο 18% η Κεντρική Τράπεζα της ΡωσίαςΠριν 21 ώρες, 51 λεπτά | Ελλάδα

Ανεβάζει στροφές η αγορά ενοικίασης αυτοκινήτων στην ΕλλάδαΠριν 22 ώρες, 6 λεπτά | Διεθνή

Ξεκινά η bull market για το ασήμι-Μπορεί αυτό το ράλι να σπάσει κάθε ρεκόρ;