Η ακτινογραφία των επιτοκίων μέσα από τα στοιχεία της Κεντρικής Τράπεζας(πίνακες)

InBusinessNews 06:35 - 22 Σεπτεμβρίου 2023

Την εικόνα σε σχέση με τα επιτόκια στην Κύπρο, και σε σύγκριση με τις υπόλοιπες χώρες της Ευρωζώνης, αποτυπώνει σχετικό ενημερωτικό σημείωμα της Κεντρικής Τράπεζας Κύπρου που αποστάλθηκε στο πρόεδρο και τα μέλη της κοινοβουλευτικής Επιτροπής Ενέργειας, Εμπορίου, Βιομηχανίας και Τουρισμού.

Στο σημείωμα, η Κεντρική Τράπεζα επαναλαμβάνει πως αντιλαμβανόμενη τον αρνητικό αντίκτυπο που έχει επιφέρει στα νοικοκυριά και τις επιχειρήσεις η άνευ προηγουμένου αύξηση του πληθωρισμού και κατ’ επέκταση η αύξηση των επιτοκίων, πρώτιστος ρόλος της-τον οποίο και εκτελεί μέσω της συμμετοχής του Διοικητή στις αποφάσεις νομισματικής πολιτικής-, είναι η μείωση του πληθωρισμού, που μπορεί να επιτευχθεί μέσω της αύξησης των επιτοκίων.

Αφού τονίζει πως δεν έχει την αρμοδιότητα να παρέμβει στις συμβάσεις μεταξύ τραπεζών και δανειοληπτών ή καταθετών, η ΚΤΚ υπογραμμίζει πως έχει προβεί σε σειρά συστάσεων στις τράπεζες για να επανεξετάσουν τις πολιτικές και διαδικασίες τους, ώστε να λαμβάνουν υπόψη το δυναμικό και αβέβαιο οικονομικό περιβάλλον.

Επιπρόσθετα, επισημαίνει πως όπως πολλάκις έχει τονιστεί, τόσο στις τράπεζες όσο και στις εταιρείες εξαγοράς πιστώσεων/εταιρείες διαχείρισης πιστωτικών διευκολύνσεων, είναι σημαντικό όπως όπου κρίνεται σκόπιμο, να προβαίνουν εγκαίρως σε βιώσιμες και αμοιβαία αποδεχτές με τους πελάτες τους αναδιαρθρώσεις χωρίς πρόσθετες χρεώσεις ή και επιβαρύνσεις.

«Η ΚΤΚ», υπογραμμίζεται στο σημείωμα, «θα συνεχίσει να παρακολουθεί στενά τις διεθνείς και εγχώριες χρηματοοικονομικές εξελίξεις και θα λαμβάνει έγκαιρα και προληπτικά τις απαραίτητες ενέργειες στα πλαίσια των θεσμικών της αρμοδιοτήτων, όπως αυτές απορρέουν από το Σύνταγμα και τη σχετική νομοθεσία με στόχο της διασφάλιση της χρηματοπιστωτικής σταθερότητας».

Πιο κάτω ακολουθούν τα στοιχεία που περιλαμβάνονται στο ενημερωτικό σημείωμα της ΚΤΚ προς την Επ. Ενέργειας, Εμπορίου, Βιομηχανίας και Τουρισμού:

- Ανάλυση των επαναδιαπραγματεύσεων μεταξύ νοικοκυριών και επιχειρήσεων

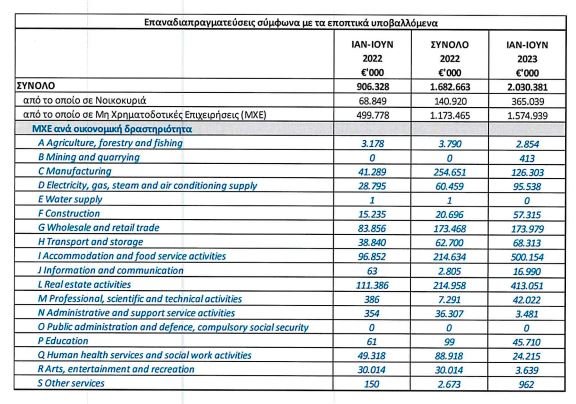

Σύμφωνα με τα εποπτικά υποβαλλόμενα, κατά τους πρώτους έξι μήνες του 2023 υπάρχει σημαντική αύξηση στον όγκο των επαναδιαπραγματεύσεων.

Συγκεκριμένα, το σύνολο των επαναδιαπραγματεύσεων, σύμφωνα με τα εποπτικά στοιχεία, κατά την εν λόγω περίοδο ανήλθαν σε 2,0 δις ευρώ, σε σύγκριση με 0,9 δις ευρώ το πρώτο εξάμηνο του 2022 και 1,7 δις ευρώ για το έτος του 2022.

Οι επαναδιαπραγματεύσεις που συνομολογήθηκαν αφορούν τόσο Μη Χρηματοδοτικές Επιχειρήσεις(ΜΧΕ), αλλά και νοικοκυριά. Συγκεκριμένα, κατά το πρώτο εξάμηνο του 2023, 78% των επαναδιαπραγματεύσεων αφορά δάνεια σε ΜΧΕ, ενώ 18% αφορά δάνεια σε νοικοκυριά. Το υπόλοιπο 4% των επαναδιαπραγματεύσεων αφορά δάνεια σε άλλες χρηματοδοτικές επιχειρήσεις.

Στον πίνακα που ακολουθεί παρατίθεται λεπτομερής και αναλυτική κατάσταση των επαναδιαπραγματεύσεων. Για σκοπούς συγκρισιμότητας παρουσιάζονται τα εν λόγω στοιχεία για το εξάμηνο του 2023 και του εξάμηνο του 2022, αλλά και το σύνολο δραστηριότητας για το έτος του 2022.

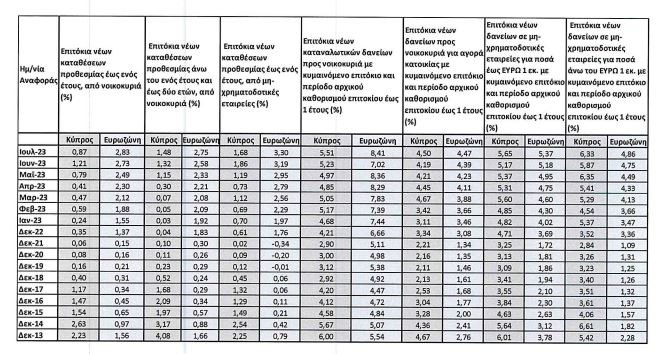

- Ανάλυση καταθετικών και δανειστικών επιτοκίων κατά την τελευταία δεκαετία και σύγκριση με τα αντίστοιχα άλλων ευρωπαϊκών χωρών

Τα αναλυτικά διαθέσιμα στοιχεία για τα πιο αντιπροσωπευτικά επιτόκια, για την περίοδο Ιανουαρίου 2013-Ιουλίου 2023, που εφαρμόζονται από τα εγχώρια Νομισματικά Χρηματοπιστωτικά Ιδρύματα, παρατίθενται αναλυτικά στο αρχείο που μπορείτε να δείτε ΕΔΩ.

Συνοπτικός πίνακας των στοιχείων παρουσιάζεται πιο κάτω:

Επιπρόσθετα, στο παράτημα του αρχείου παρουσιάζονται τα στοιχεία αντιπροσωπευτικών καταθετικών και δανειστικών επιτοκίων αναλυτικά ανά χώρα της ευρωζώνης, καθώς και σταθμικός μέσος όρος των επιτοκίων για όλες τις χώρες της ευρωζώνης, ως ακολούθως:

Οι πίνακες 1(πατήστε ΕΔΩ) και 2(πατήστε ΕΔΩ) αφορούν τα επιτόκια καταθέσεων από νοικοκυριά. Πιο συγκεκριμένα, δίνονται οι αντιπροσωπευτικές κατηγορίες των νέων καταθέσεων προθεσμίας έως ενός έτους(πίνακας 1) και άνω του ενός έτους και έως δύο ετών(πίνακας 2)

Ο πίνακας 3 αφορά τα επιτόκια καταθέσεων από μη χρηματοδοτικές εταιρείες. Πιο συγκεκριμένα, δίνεται η αντιπροσωπευτική κατηγορία των νέων καταθέσεων προθεσμίας έως ενός έτους.

Ο πίνακας 4 αφορά τα επιτόκια καταναλωτικών δανείων προς τα νοικοκυριά. Δίνεται η αντιπροσωπευτική κατηγορία των νέων καταναλωτικών δανείων με κυμαινόμενο επιτόκιο και περίοδο αρχικού καθορισμού επιτοκίου έως ενός έτους.

Ο πίνακας 5 αφορά τα επιτόκια δανείων για αγορά κατοικίας προς νοικοκυριά. Δίνεται η αντιπροσωπευτική κατηγορία των νέων δανείων για αγορά κατοικίας με κυμαινόμενο επιτόκιο και περίοδο αρχικού καθορισμού επιτοκίου έως ενός έτους.

Οι πίνακες 6(πατήστε ΕΔΩ) και 7(πατήστε ΕΔΩ) αφορούν τα επιτόκια δανείων προς μη χρηματοδοτικές εταιρείες. Δίνονται οι αντιπροσωπευτικές κατηγορίες των νέων δανείων προς μη χρηματοδοτικές εταιρείες για ποσά έως 1 εκ. ευρώ και για ποσά άνω του 1 εκ. ευρώ με κυμαινόμενο επιτόκιο και περίοδο αρχικού καθορισμού επιτοκίου έως ενός έτους.

Σημειώνεται ότι τα στοιχεία επιτοκίων καταρτίζονται ως σταθμικά μέσα επιτόκια σύμφωνα με τις πρόνοιες του Κανονισμού ΕΚΤ/2013/34(όπως τροποποιήθηκε), τα οποία είναι ευαίσθητα σε ακραίες τιμές(outliers).

Ροη Ειδησεων

Πριν 35 λεπτά | Πρόσωπα

Έλενα Κ. Τσολάκη: Μια Ελληνοκύπρια στις πιο επιδραστικές προσωπικότητες της αρχιτεκτονικήςΠριν 40 λεπτά | Ενέργεια

Cyprus Solar Thermal: Ακόμη πιο δυναμικά στην παραγωγή ηλεκτρισμού από ΑΠΕ-Το μεγάλο έργο που ετοιμάζειΠριν 45 λεπτά | Ενέργεια

Τερματικό: H CMC που μιλούσε… κινέζικα και γιατί επιχειρεί να βγάλει knock-out τους υπεργολάβουςΠριν 12 ώρες, 45 λεπτά | Υπηρεσίες

Η GDEV ενισχύει το Κοινωνικό Παντοπωλείο ΛεμεσούΠριν 13 ώρες, 1 λεπτό | Εμπόριο

Ετήσια αύξηση 1% στις πωλήσεις πετρελαιοειδών το εξάμηνοΠριν 13 ώρες, 15 λεπτά | Διεθνή

Η Eurostar ακυρώνει το 25% των δρομολογίων των τρένων-Χάος στο γαλλικό σιδηροδρομικό δίκτυοΠριν 13 ώρες, 45 λεπτά | Κύπρος

Στο 22% στο τέλος Ιουνίου η υλοποίηση αναπτυξιακών δαπανών