Η παρούσα ανακοίνωση αφορά μόνο τα πρόσωπα τα οποία έχουν λάβει σχετική ειδοποίηση με μήνυμα στην τελευταία ηλεκτρονική διεύθυνση που είναι καταχωρημένη στο σύστημα TAXISnet σε σχέση με την επιχείρηση τους.

Αλλαγή καθορισμένης φορολογικής περιόδου

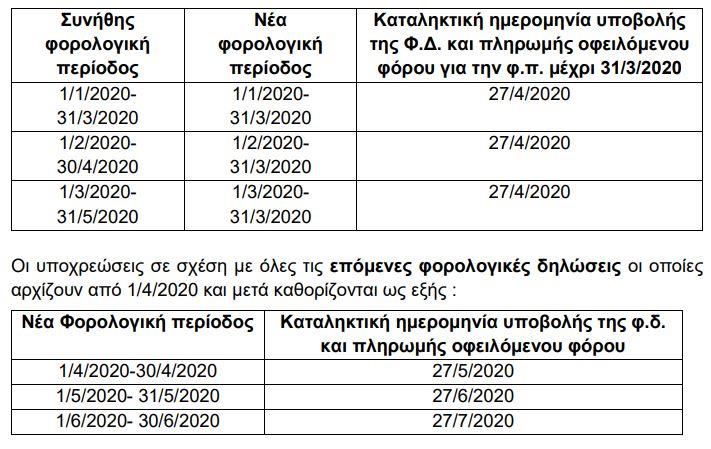

Με βάση και το περιεχόμενο του εν λόγω ηλεκτρονικού μηνύματος, τα πρόσωπα αυτά έχουν ενημερωθεί για την τροποποίηση της διάρκειας των φορολογικών τους περιόδων, με την τρέχουσα φορολογική τους περίοδο να λήγει στις 31 Μαρτίου 2020 και τις επόμενες φορολογικές τους περιόδους να είναι διάρκειας ενός (1) ημερολογιακού μήνα μέχρι και τις 30 Ιουνίου 2020.

Με την ίδια ειδοποίηση, έχουν επίσης ενημερωθεί ότι έχει τροποποιηθεί και η ημερομηνία υποβολής εκάστης φορολογικής δήλωσης αναφορικά με τις φορολογικές περιόδους αυτές, και αυτή έχει καθοριστεί ως η εικοστή έβδομη μέρα του μήνα που ακολουθεί το τέλος της κάθε φορολογικής περιόδου.

Ενόψει των πιο πάνω οι υποχρεώσεις σε σχέση με την πρώτη τους φορολογική περίοδο (φ.π.) μεταβάλλονται όπως φαίνεται πιο κάτω:

<

<

Υπολογισμός οφειλόμενου φόρου

Με βάση το περί Φόρου Προστιθέμενης Αξίας (Απόδοση Φόρου από Ορισμένες Κατηγορίες Προσώπων) Διάταγμα του 2020 (ΚΔΠ 171/2020) έχει καθοριστεί ότι ο οφειλόμενος φόρος για τα πρόσωπα σε σχέση με τα οποία έχει τροποποιηθεί η φορολογική τους περίοδος, καθορίζεται ως ακολούθως:

- τα πρόσωπα τα οποία ανήκουν σε οποιαδήποτε από τις κατηγορίες του συνημμένου Πίνακα, οφείλουν να καταβάλουν ολόκληρο το ποσό του οφειλόμενου φόρου, δηλαδή συμπληρώνουν την κάθε φορολογική τους δήλωση όπως καθορίζεται πιο πάνω και καταβάλλουν τον οφειλόμενο ΦΠΑ.

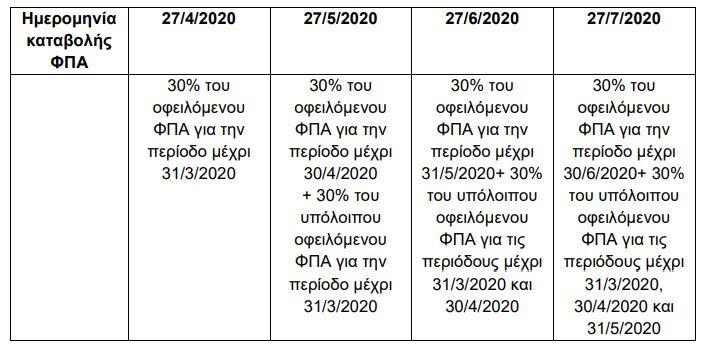

- για οποιοδήποτε άλλο πρόσωπο, ο καταβλητέος φόρος καθορίζεται ως ποσοστό ίσο με 30% επί του συνολικού φόρου που οφείλεται κατά το χρόνο λήξης της έκαστης φορολογικής περιόδου, με τον υπόλοιπο φόρο να είναι πληρωτέος σύμφωνα με τις διατάξεις του περί Φόρου Προστιθέμενης Αξίας (Τροποποιητικού) Νόμου του 2000 (Ν.24(Ι) του 2000). Το συνολικό ποσό του οφειλόμενου φόρου υπολογίζεται κάθε φορά λαμβάνοντας υπόψη και το υπόλοιπο του φόρου που παραμένει, από τις προηγούμενες φορολογικές περιόδους. Πρόσωπα που εμπίπτουν σε αυτή την κατηγορία θα πρέπει να συμπληρώνουν τη φορολογική τους δήλωση με τα ποσά που την αφορούν και να καταβάλουν τον οφειλόμενο φόρο τουλάχιστον ως ακολούθως:

Το υπόλοιπο του οφειλόμενου φόρου που δεν έχει καταβληθεί με την υποβολή των σχετικών φορολογικών δηλώσεων, θα πρέπει να καταβληθεί οποιαδήποτε στιγμή μέχρι τις 10 Νοεμβρίου, 2020, όπως καθορίζεται στο Ν.24(Ι) του 2000. Σημειώνεται ότι η πληρωμή μπορεί να γίνεται ηλεκτρονικά μέσω Internet Banking, ή μέσω των εμπορικών τραπεζών με τον συνήθη τρόπο, χρησιμοποιώντας τον κωδικό που φαίνεται σε κάθε φορολογική δήλωση.