Τη σημασία που είχε η διαχείριση του χαρτοφυλακίου προβληματικών δανείων για τον Συνεργατικό τομέα, τόνιζε η Ευρωπαϊκή Επιτροπή όταν το 2015 ενέκρινε τη δεύτερη κρατική στήριξη προς τον Συνεργατισμό ύψους 175 εκατ. ευρώ.

Δίδοντας την έγκριση της στη δεύτερη ανακεφαλαιοποίηση του οργανισμού, σχολίαζε ως θετική εξέλιξη την κεντρικοποίηση της διαχείρισης του συγκεκριμένου χαρτοφυλακίου, όπως και την αφιέρωση πόρων για τη δημιουργία και λειτουργία της Μονάδας Διαχείρισης NPLs. Χαρακτήριζε επίσης ως θετική τη δέσμευση για μεταφορά επιπλέον προσωπικού στη Μονάδα από άλλες δραστηριότητες που παρουσίαζαν πλεόνασμα προσωπικού. Καλοδεχούμενη ήταν από την Επιτροπή και η εξωτερική βοήθεια που είχε αναζητήσει ο Συνεργατισμός στην προσπάθεια του να εφαρμόζει τις βέλτιστες διεθνείς πρακτικές. Παρά τα θετικά που εντόπιζε όμως, η Επιτροπή σχολίαζε με έμφαση πως το ποσό που είχε ανακτηθεί μέχρι τότε από μη εξυπηρετούμενα δάνεια ήταν πολύ χαμηλό. Σχολίαζε χαρακτηριστικά πως η δυνατότητα του οργανισμού να ανακτήσει ποσά από το πολύ μεγάλο χαρτοφυλάκιο μη εξυπηρετούμενων, εξαρτιόταν από τη χρήση του νέου νομικού πλαισίου που είχε εγκριθεί πρόσφατα (σ.σ. πλαίσιο εκποιήσεων). Αναφερόταν χαρακτηριστικά στην κατάσχεση εξασφαλίσεων. «Σ’ αυτό το πλαίσιο, η Επιτροπή δίδει ιδιαίτερη σημασία στη δέσμευση της Κύπρου ότι ο συνεργατικός τομέας θα χρησιμοποιήσει στο μέγιστο το νέο νομοθετικό πλαίσιο ώστε να ανακτήσει αξία από τα μη εξυπηρετούμενα δάνειά του», σχολίαζε η Κομισιόν.

Στη συνέχεια, οι δεσμεύσεις που αναλάμβανε ο Συνεργατισμός σε σχέση με θέματα διαχείριση των μη εξυπηρετούμενων δανείων, γίνονταν πιο συγκεκριμένες. Υπήρχε σαφής τοποθέτηση ότι η τράπεζα θα εφάρμοζε συστημικά δράσεις ανάκτησης και σχετικές νομικές διαδικασίες στη βάση των Οδηγιών της Κεντρικής Τράπεζας και του νόμου για τις εκποιήσεις. Αυτές οι δράσεις, αναφερόταν, θα ήταν υπό παρακολούθηση μέσω σχετικών εκθέσεων που θα ετοίμαζε ο Monitoring Trustee (Grant Thornton). «Εκτός κι αν ένα δάνειο κριθεί κατάλληλο για αναδιάρθρωση, ο οργανισμός θα ξεκινήσει συστηματικές νομικές και διαχειριστικές διαδικασίες (με στόχο την απόκτηση και πώληση της εξασφάλισης) του κάθε δανείου που μετατρέπεται σε μη εξυπηρετούμενο. Ο Όμιλος θα ασκήσει στο μέγιστο δυνατό βαθμό τις δυνατότητες που του παρέχει ο νόμος για να κατάσχει και να πωλήσει το υποθηκευμένο περιουσιακό στοιχείο», ήταν η χαρακτηριστική αναφορά. Τελικά οι συγκεκριμένες δεσμεύσεις μάλλον δεν υλοποιήθηκαν στον απαιτούμενο βαθμό, αφού σε πρόσφατη ανακοίνωση της Ευρωπαϊκής Επιτροπής σημειωνόταν πως «αντίθετα με τις τότε προσδοκίες(σ.σ. κατά την έγκριση του σχεδίου αναδιάρθρωσης), η ΣΚΤ –το δεύτερο μεγαλύτερο πιστωτικό ίδρυμα στην Κύπρο– δεν μπόρεσε να αποκαταστήσει τη βιωσιμότητά της: δεν κατόρθωσε να ανακτήσει κάποιο μεγάλο χρηματικό ποσό από το πολύ σημαντικό χαρτοφυλάκιο μη εξυπηρετούμενων δανείων, εν μέρει εξαιτίας κακής διακυβέρνησης της ίδιας της ΣΚΤ και εν μέρει εξαιτίας εμποδίων που δημιουργήθηκαν από το κυπριακό νομικό πλαίσιο για τη ρύθμιση μη εξυπηρετούμενων δανείων».

Διαβάστε ακόμα: Οι δημοφιλέστεροι προορισμοί από και προς Κύπρο

Διαβάστε ακόμα: Απασχόληση: Άλλοι με προσωρινή, άλλοι με μερική

Τι έγινε στην πράξη

Για τον τρόπο που επιχειρήθηκε να αντιμετωπιστεί το μείζον ζήτημα των μη εξυπηρετούμενων δανείων, ιδιαίτερα κατατοπιστική, είναι η τελευταία έκθεση της Μονάδας Διαχείρισης της Συμμετοχής της Κυπριακής Δημοκρατίας στην Ιδιοκτησιακή Δομή Πιστωτικών Ιδρυμάτων.

Όπως αναφέρεται, από την 1η Μάιου του 2014 μέχρι το τέλος του 2017 η διαχείριση των ΜΕΧ γινόταν από τη Διεύθυνση Διαχείρισης Μη Εξυπηρετούμενων Χορηγήσεων (ΔΔΜΕΧ). Από τα μέσα Ιανουαρίου 2018, η διαχείριση του χαρτοφυλακίου των τερματισμένων δανείων και των δανείων σε καθυστέρηση πέραν των 90 ημερών (90+ dpd) καθώς και του χαρτοφυλακίου ακινήτων της ΣΚΤ είναι υπό την ευθύνη της κοινοπραξίας που δημιούργησε η ΣΚΤ με την ισπανική εταιρία Altamira Asset Management (Altamira). Η διαχείριση των δάνειων σε πρώτη καθυστέρηση (καθυστέρηση μικρότερη των 90 ημερών - Early Arrears) παρέμεινε στη ΣΚΤ, υπό την ευθύνη της Διεύθυνσης Διαχείρισης Καθυστερήσεων. Υπενθυμίζεται πως η παραχώρηση της διαχείρισης του χαρτοφυλακίου μη εξυπηρετούμενων δανείων απευθείας στην Altamira, χωρίς να προηγηθεί ανταγωνιστική διαδικασία, βρέθηκε πρόσφατα στο επίκεντρο της ερευνητικής επιτροπής για τον Συνεργατισμό.

Στην έκθεση της Μονάδας σημειώνεται πως η έγκριση για τη σύναψη συμφωνίας με την Altamira για τη σύσταση κοινοπραξίας, η οποία ανέλαβε την αποκλειστική διαχείριση των χορηγήσεων σε καθυστέρηση καθώς και του σχετικού χαρτοφυλακίου ακινήτων της Τράπεζας, λήφθηκε από την Ειδική Γενική Συνέλευση των μετόχων της ΣΚΤ που πραγματοποιήθηκε στις 17 Ιουλίου 2017. H συμφωνία μεταξύ της ΣΚΤ και της Altamira υπογράφηκε στις 21 Νοεμβρίου 2017 και η λειτουργία της κοινής πλατφόρμας άρχισε περί τα μέσα Ιανουαρίου 2018. Η απόφαση, σημειώνεται, βασίστηκε μεταξύ άλλων σε μελέτη συμβουλευτικού οίκου για τη δημιουργία της κοινοπραξίας, καθώς επίσης και στη δίκαιη γνώμη (fairness opinion) επενδυτικού οίκου με επίκεντρο κυρίως τις οικονομικές πτυχές της προτεινόμενης συνεργασίας.

Στην έκθεση της Μονάδας, της οποίας προΐσταται ο Διονύσης Διονυσίου, αναφέρεται πως οι αναδιαρθρώσεις και οι ρυθμίσεις που πραγματοποιήθηκαν, με βάση τα υφιστάμενα συμβατικά μέτρα και εργαλεία από τη ΔΔΜΕΧ, από τη σύσταση της ΔΔΜΕΧ (Μάιο 2014) μέχρι και το έτος 2017 δεν ήταν ικανές (λόγω του μεγάλου ποσού και ποσοστού των ΜΕΧ) να μειώσουν το δείκτη ΜΕΧ για τους πιο κάτω λόγους:

• συνεχής εισροή νέων ΜΕΧ,

• ανεπαρκές νομοθετικό πλαίσιο εκποιήσεων

• προσθήκη κάθε μήνα των δεδουλευμένων τόκων,

• δάνεια τα οποία είχαν ρυθμιστεί γίνονταν ξανά ΜΕΧ και

• μη ικανοποιητική παραχώρηση νέων δανείων.

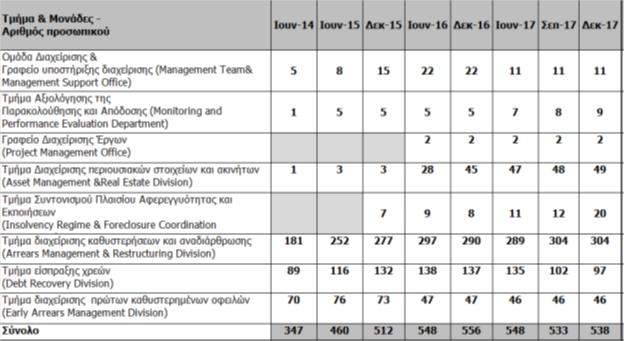

Η ΔΔΜΕΧ τέθηκε σε πλήρη επιχειρησιακή λειτουργία την 1η Μαΐου του 2014. Δημιουργήθηκαν 4 Διευθύνσεις (Εισπράξεων και Διαχείρισης Πρώτων Καθυστερήσεων, Διαχείρισης Καθυστερήσεων και Αναδιαρθρώσεων, Ανάκτησης Χρεών, Διαχείρισης Ακινήτων και Επενδύσεων) βασικός στόχος και αρμοδιότητα των οποίων, ήταν η αποτελεσματική και αποδοτική διαχείριση των χορηγήσεων σε καθυστέρηση και των ΜΕΧ της ΣΚΤ, από τα πρώτα στάδια καθυστερήσεων μέχρι τον τερματισμό και τη λήψη νομικών μέτρων βάσει του εγκεκριμένου στρατηγικού σχεδίου από την Επιτροπεία της τράπεζας.

Η ΣΚΤ, σύμφωνα πάντα με την έκθεση της Μονάδας, μετά τη τεχνοκρατική συμβουλευτική υποστήριξη που έλαβε από το ΔΝΤ για τα θέματα διαχείρισης των ΜΕΧ, είχε υποχρέωση να ετοιμάσει μέχρι τον Ιούνιο του 2015, δεσμευτικό χρονοδιάγραμμα ενεργειών, για αντιμετώπιση των αδυναμιών που αναφέρονται στην έκθεση του ΔΝΤ. Σημειώνεται ότι στο Μνημόνιο Συναντίληψης του Απριλίου 2015 υπήρχε ρητή πρόνοια σχετικά με αυτή την υποχρέωση. Η Μονάδα Διαχείρισης απέστειλε στην Τρόικα, στις 10/07/2015, τα χρονοδιαγράμματα του Σχεδίου Δράσης σχετικά με τη διαχείριση των ΜΕΧ που ετοίμασε η ΣΚΤ.

Τα μέρη του Σχεδίου Δράσης, το οποίο ετοιμάστηκε από τη ΔΔΜΕΧ της ΣΚΤ ήταν τα εξής:

Δίδοντας την έγκριση της στη δεύτερη ανακεφαλαιοποίηση του οργανισμού, σχολίαζε ως θετική εξέλιξη την κεντρικοποίηση της διαχείρισης του συγκεκριμένου χαρτοφυλακίου, όπως και την αφιέρωση πόρων για τη δημιουργία και λειτουργία της Μονάδας Διαχείρισης NPLs. Χαρακτήριζε επίσης ως θετική τη δέσμευση για μεταφορά επιπλέον προσωπικού στη Μονάδα από άλλες δραστηριότητες που παρουσίαζαν πλεόνασμα προσωπικού. Καλοδεχούμενη ήταν από την Επιτροπή και η εξωτερική βοήθεια που είχε αναζητήσει ο Συνεργατισμός στην προσπάθεια του να εφαρμόζει τις βέλτιστες διεθνείς πρακτικές. Παρά τα θετικά που εντόπιζε όμως, η Επιτροπή σχολίαζε με έμφαση πως το ποσό που είχε ανακτηθεί μέχρι τότε από μη εξυπηρετούμενα δάνεια ήταν πολύ χαμηλό. Σχολίαζε χαρακτηριστικά πως η δυνατότητα του οργανισμού να ανακτήσει ποσά από το πολύ μεγάλο χαρτοφυλάκιο μη εξυπηρετούμενων, εξαρτιόταν από τη χρήση του νέου νομικού πλαισίου που είχε εγκριθεί πρόσφατα (σ.σ. πλαίσιο εκποιήσεων). Αναφερόταν χαρακτηριστικά στην κατάσχεση εξασφαλίσεων. «Σ’ αυτό το πλαίσιο, η Επιτροπή δίδει ιδιαίτερη σημασία στη δέσμευση της Κύπρου ότι ο συνεργατικός τομέας θα χρησιμοποιήσει στο μέγιστο το νέο νομοθετικό πλαίσιο ώστε να ανακτήσει αξία από τα μη εξυπηρετούμενα δάνειά του», σχολίαζε η Κομισιόν.

Στη συνέχεια, οι δεσμεύσεις που αναλάμβανε ο Συνεργατισμός σε σχέση με θέματα διαχείριση των μη εξυπηρετούμενων δανείων, γίνονταν πιο συγκεκριμένες. Υπήρχε σαφής τοποθέτηση ότι η τράπεζα θα εφάρμοζε συστημικά δράσεις ανάκτησης και σχετικές νομικές διαδικασίες στη βάση των Οδηγιών της Κεντρικής Τράπεζας και του νόμου για τις εκποιήσεις. Αυτές οι δράσεις, αναφερόταν, θα ήταν υπό παρακολούθηση μέσω σχετικών εκθέσεων που θα ετοίμαζε ο Monitoring Trustee (Grant Thornton). «Εκτός κι αν ένα δάνειο κριθεί κατάλληλο για αναδιάρθρωση, ο οργανισμός θα ξεκινήσει συστηματικές νομικές και διαχειριστικές διαδικασίες (με στόχο την απόκτηση και πώληση της εξασφάλισης) του κάθε δανείου που μετατρέπεται σε μη εξυπηρετούμενο. Ο Όμιλος θα ασκήσει στο μέγιστο δυνατό βαθμό τις δυνατότητες που του παρέχει ο νόμος για να κατάσχει και να πωλήσει το υποθηκευμένο περιουσιακό στοιχείο», ήταν η χαρακτηριστική αναφορά. Τελικά οι συγκεκριμένες δεσμεύσεις μάλλον δεν υλοποιήθηκαν στον απαιτούμενο βαθμό, αφού σε πρόσφατη ανακοίνωση της Ευρωπαϊκής Επιτροπής σημειωνόταν πως «αντίθετα με τις τότε προσδοκίες(σ.σ. κατά την έγκριση του σχεδίου αναδιάρθρωσης), η ΣΚΤ –το δεύτερο μεγαλύτερο πιστωτικό ίδρυμα στην Κύπρο– δεν μπόρεσε να αποκαταστήσει τη βιωσιμότητά της: δεν κατόρθωσε να ανακτήσει κάποιο μεγάλο χρηματικό ποσό από το πολύ σημαντικό χαρτοφυλάκιο μη εξυπηρετούμενων δανείων, εν μέρει εξαιτίας κακής διακυβέρνησης της ίδιας της ΣΚΤ και εν μέρει εξαιτίας εμποδίων που δημιουργήθηκαν από το κυπριακό νομικό πλαίσιο για τη ρύθμιση μη εξυπηρετούμενων δανείων».

Διαβάστε ακόμα: Οι δημοφιλέστεροι προορισμοί από και προς Κύπρο

Διαβάστε ακόμα: Απασχόληση: Άλλοι με προσωρινή, άλλοι με μερική

Τι έγινε στην πράξη

Για τον τρόπο που επιχειρήθηκε να αντιμετωπιστεί το μείζον ζήτημα των μη εξυπηρετούμενων δανείων, ιδιαίτερα κατατοπιστική, είναι η τελευταία έκθεση της Μονάδας Διαχείρισης της Συμμετοχής της Κυπριακής Δημοκρατίας στην Ιδιοκτησιακή Δομή Πιστωτικών Ιδρυμάτων.

Όπως αναφέρεται, από την 1η Μάιου του 2014 μέχρι το τέλος του 2017 η διαχείριση των ΜΕΧ γινόταν από τη Διεύθυνση Διαχείρισης Μη Εξυπηρετούμενων Χορηγήσεων (ΔΔΜΕΧ). Από τα μέσα Ιανουαρίου 2018, η διαχείριση του χαρτοφυλακίου των τερματισμένων δανείων και των δανείων σε καθυστέρηση πέραν των 90 ημερών (90+ dpd) καθώς και του χαρτοφυλακίου ακινήτων της ΣΚΤ είναι υπό την ευθύνη της κοινοπραξίας που δημιούργησε η ΣΚΤ με την ισπανική εταιρία Altamira Asset Management (Altamira). Η διαχείριση των δάνειων σε πρώτη καθυστέρηση (καθυστέρηση μικρότερη των 90 ημερών - Early Arrears) παρέμεινε στη ΣΚΤ, υπό την ευθύνη της Διεύθυνσης Διαχείρισης Καθυστερήσεων. Υπενθυμίζεται πως η παραχώρηση της διαχείρισης του χαρτοφυλακίου μη εξυπηρετούμενων δανείων απευθείας στην Altamira, χωρίς να προηγηθεί ανταγωνιστική διαδικασία, βρέθηκε πρόσφατα στο επίκεντρο της ερευνητικής επιτροπής για τον Συνεργατισμό.

Στην έκθεση της Μονάδας σημειώνεται πως η έγκριση για τη σύναψη συμφωνίας με την Altamira για τη σύσταση κοινοπραξίας, η οποία ανέλαβε την αποκλειστική διαχείριση των χορηγήσεων σε καθυστέρηση καθώς και του σχετικού χαρτοφυλακίου ακινήτων της Τράπεζας, λήφθηκε από την Ειδική Γενική Συνέλευση των μετόχων της ΣΚΤ που πραγματοποιήθηκε στις 17 Ιουλίου 2017. H συμφωνία μεταξύ της ΣΚΤ και της Altamira υπογράφηκε στις 21 Νοεμβρίου 2017 και η λειτουργία της κοινής πλατφόρμας άρχισε περί τα μέσα Ιανουαρίου 2018. Η απόφαση, σημειώνεται, βασίστηκε μεταξύ άλλων σε μελέτη συμβουλευτικού οίκου για τη δημιουργία της κοινοπραξίας, καθώς επίσης και στη δίκαιη γνώμη (fairness opinion) επενδυτικού οίκου με επίκεντρο κυρίως τις οικονομικές πτυχές της προτεινόμενης συνεργασίας.

Στην έκθεση της Μονάδας, της οποίας προΐσταται ο Διονύσης Διονυσίου, αναφέρεται πως οι αναδιαρθρώσεις και οι ρυθμίσεις που πραγματοποιήθηκαν, με βάση τα υφιστάμενα συμβατικά μέτρα και εργαλεία από τη ΔΔΜΕΧ, από τη σύσταση της ΔΔΜΕΧ (Μάιο 2014) μέχρι και το έτος 2017 δεν ήταν ικανές (λόγω του μεγάλου ποσού και ποσοστού των ΜΕΧ) να μειώσουν το δείκτη ΜΕΧ για τους πιο κάτω λόγους:

• συνεχής εισροή νέων ΜΕΧ,

• ανεπαρκές νομοθετικό πλαίσιο εκποιήσεων

• προσθήκη κάθε μήνα των δεδουλευμένων τόκων,

• δάνεια τα οποία είχαν ρυθμιστεί γίνονταν ξανά ΜΕΧ και

• μη ικανοποιητική παραχώρηση νέων δανείων.

Η ΔΔΜΕΧ τέθηκε σε πλήρη επιχειρησιακή λειτουργία την 1η Μαΐου του 2014. Δημιουργήθηκαν 4 Διευθύνσεις (Εισπράξεων και Διαχείρισης Πρώτων Καθυστερήσεων, Διαχείρισης Καθυστερήσεων και Αναδιαρθρώσεων, Ανάκτησης Χρεών, Διαχείρισης Ακινήτων και Επενδύσεων) βασικός στόχος και αρμοδιότητα των οποίων, ήταν η αποτελεσματική και αποδοτική διαχείριση των χορηγήσεων σε καθυστέρηση και των ΜΕΧ της ΣΚΤ, από τα πρώτα στάδια καθυστερήσεων μέχρι τον τερματισμό και τη λήψη νομικών μέτρων βάσει του εγκεκριμένου στρατηγικού σχεδίου από την Επιτροπεία της τράπεζας.

Η ΣΚΤ, σύμφωνα πάντα με την έκθεση της Μονάδας, μετά τη τεχνοκρατική συμβουλευτική υποστήριξη που έλαβε από το ΔΝΤ για τα θέματα διαχείρισης των ΜΕΧ, είχε υποχρέωση να ετοιμάσει μέχρι τον Ιούνιο του 2015, δεσμευτικό χρονοδιάγραμμα ενεργειών, για αντιμετώπιση των αδυναμιών που αναφέρονται στην έκθεση του ΔΝΤ. Σημειώνεται ότι στο Μνημόνιο Συναντίληψης του Απριλίου 2015 υπήρχε ρητή πρόνοια σχετικά με αυτή την υποχρέωση. Η Μονάδα Διαχείρισης απέστειλε στην Τρόικα, στις 10/07/2015, τα χρονοδιαγράμματα του Σχεδίου Δράσης σχετικά με τη διαχείριση των ΜΕΧ που ετοίμασε η ΣΚΤ.

Τα μέρη του Σχεδίου Δράσης, το οποίο ετοιμάστηκε από τη ΔΔΜΕΧ της ΣΚΤ ήταν τα εξής:

• Μέρος Α: Ζητήματα σχετικά με τα δάνεια που βρίσκονται στο αρχικό στάδιο των καθυστερήσεων διαχωρίζοντας τα σε διάφορες φάσεις [δάνεια σε καθυστέρηση 0-30 ημερών (0-30 days past due-dpd), 30-60 ημερών (30-60 dpd) και 60-90 ημερών (60-90 dpd)].

• Μέρος Β: Ζητήματα σχετικά με τα δάνεια που βρίσκονται στο ενδιάμεσο στάδιο των καθυστερήσεων (ΜΕΧ που δεν έχουν τερματιστεί).

• Μέρος Γ: Ζητήματα σχετικά με τα δάνεια που βρίσκονται στο τελικό στάδιο των καθυστερήσεων (τερματισμένους λογαριασμούς – λήψη νομικών μέτρων).

• Μέρος Δ: Ζητήματα σχετικά με τις συνολικές δραστηριότητες της ΔΔΜΕΧ που επηρεάζουν ολόκληρο τον κύκλο ζωής των δανείων. Σημειώνεται ότι η έκθεση του ΔΝΤ δεν ασχολήθηκε με τη Μονάδα Διαχείρισης Ακινήτων. Ωστόσο, λαμβάνοντας υπόψη τη σημαντικότητά της, στο Σχέδιο Δράσης περιλήφθηκαν ειδικές δράσεις στον τομέα αυτό, οι οποίες θεωρούνται αναγκαίες.

Κεντρικοποίηση

Μετά την έγκριση του αναθεωρημένου ΣΑ από τη Γενική Διεύθυνση Ανταγωνισμού της ΕΕ τον Δεκέμβριο του 2015, η στρατηγική για τις ΜΕΧ αναθεωρήθηκε και τέθηκε σε εφαρμογή το αναθεωρημένο στρατηγικό σχέδιο.

Η Διεύθυνση, διαχειριζόταν κεντρικά τις χορηγήσεις σε καθυστέρηση και τις ΜΕΧ των πελατών του ΣΠΤ με βάση προκαθορισμένα κριτήρια, όπως το ύψος του οφειλόμενου ποσού και τις ημέρες σε καθυστέρηση αποπληρωμής. Στόχος της Διεύθυνσης ήταν η αναβίωση των χορηγήσεων σε καθυστέρηση και των ΜΕΧ στο εξυπηρετούμενο χαρτοφυλάκιο του Τομέα μέσω της παροχής στοχευμένων και βιώσιμων λύσεων αναδιαρθρώσεων και είσπραξης των καθυστερημένων οφειλών. Η μείωση του μη εξυπηρετούμενου χαρτοφυλακίου, καθώς και η πρόληψη και αναχαίτιση μελλοντικών καθυστερήσεων από το εξυπηρετούμενο χαρτοφυλάκιο θα μπορούσε να επιτευχθεί με την εφαρμογή των πιο κάτω:

• Έγκαιρη διαχείριση χορηγήσεων σε πρώτη καθυστέρηση για περιορισμό της αύξησης των ΜΕΧ.

• Παροχή στοχευμένων και βιώσιμων λύσεων αναδιάρθρωσης σε συνεργάσιμους πελάτες οι οποίοι αντιμετωπίζουν ή/και αναμένεται να αντιμετωπίσουν οικονομικές δυσκολίες, με στόχο την αύξηση της εισπραξιμότητας του χρέους σε βάθος χρόνου.

• Λήψη όλων των απαραίτητων μέτρων σε περιπτώσεις μη συνεργάσιμων ή/και μη βιώσιμων δανειοληπτών.

• Μεγιστοποίηση της είσπραξης στις τερματισμένες χορηγήσεις μέσω της λήψης νομικών μέτρων, συμπεριλαμβανομένων του εργαλείου των εκποιήσεων και της αποτελεσματικής διαχείρισης των εξασφαλίσεων (collateral management).

• Ορθολογιστική διαχείριση των προνοιών (loss budget) για βελτίωση της διαχείρισης των ΜΕΧ.

• Βέλτιστη εκμετάλλευση των ιδιόκτητων ακινήτων (REOs) και λοιπών επενδύσεων του Τομέα για μεγιστοποίηση του εισοδήματος και θετικής επίδρασης στα κεφάλαιά του.

Προσωπικό στη διαχείριση Μη εξυπηρετούμενων Δανείων

Οι εκποιήσεις στην πράξη

Κατά την περίοδο Ιουλίου 2016 – Ιουνίου 2018 στον Συνεργατισμό πραγματοποιήθηκαν δημοπρασίες οι οποίες αφορούσαν 436 υποθέσεις για τις οποίες ξεκίνησε η διαδικασία πλειστηριασμού. Από τις 436 υποθέσεις, οι 180 που αφορούσαν 278 ακίνητα ακυρώθηκαν. Οι λόγοι ακύρωσης κατηγοριοποιούνται ως εξής:

α) για 15 υποθέσεις θα γίνει αναδιάρθρωση,

β) για 7 υποθέσεις λόγω εξόφλησης του δανείου,

γ) για 2 υποθέσεις έγινε αίτηση για εξόφληση του δανείου,

δ) για 9 περιπτώσεις θα γίνει εξόφληση μέσω παροχής του ακινήτου,

ε) για 26 υποθέσεις έγινε παγοποίηση της διαδικασίας,

στ) για 111 υποθέσεις λόγω νομικών λόγων και

ζ) για 10 υποθέσεις για άλλους λόγους.

Για τις υπόλοιπες 256 υποθέσεις που έγινε η διαδικασία, μόνο σε 37 περιπτώσεις ακινήτων η πώληση ήταν επιτυχής με είσπραξη ποσού €2,63 εκ.. Η τιμή αγοράς των ακινήτων ήταν €2,4 εκ..

Η Τράπεζα είχε προγραμματίσει για τον Ιούνιο του 2018 να πραγματοποιηθούν 5 δημοπρασίες αλλά οι 2 ακυρώθηκαν λόγω νομικού ζητήματος που προέκυψε, άλλες 2 λόγω εξόφλησης μέσω παροχής ακινήτου και η 1 λόγω παγοποίησης της διαδικασίας.

Για τις υποθέσεις που βρίσκονται σε διαδικασία εκποίησης μέχρι τις 30/06/2018 έχουν αποσταλεί 6.649 επιστολές «τύπου Ι» για 1.643 υποθέσεις συνολικού ποσού €522 εκ.. Επίσης για την ίδια περίοδο έχουν αποσταλεί συνολικά 2.704 επιστολές «τύπου ΙΑ» που αντιστοιχούν σε 808 υποθέσεις συνολικού ποσού €196,7 εκ. καθώς και 842 επιστολές «τύπου ΙΒ» συνολικού ποσού €159,8 εκ. που αντιστοιχούν σε 706 υποθέσεις.